- Надежность. Банк не станет заниматься мошенничествам и пользоваться незаконными схемами. У всех банков есть контролирующий орган – Центробанк. И потерять репутацию, что может привести в дальнейшем к потере лицензии, банковскому учреждению катастрофически не выгодно. Поэтому банки все делают в рамках закона.

- Честные условия. Если автовладелец и автомобиль прошли проверку, условия в банке могут оказаться лояльнее, чем в МФО или автоломбардах.

- Больше сроки займа, чем у других кредиторов.

- Возможность досрочного погашения займа.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Займ под залог ПТС

Тратить больше, чем позволяет заработок начали давно. Поэтому и займы людям известны с древности. Раньше их давали зажиточные богачи, и с возвратом долга было все строго. В современном мире условия кредитования стали намного проще, а инструментов для оформления кредита стало больше. Теперь оформить займ можно на разных условиях. Одним из видов кредитных услуг является займ под залог ПТС.

ЗАЙМЫ С НИЗКИМИ ПРОЦЕНТАМИ

Займ с плохой кредитной историей

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

- По форме банка

- По форме 2-НДФЛ

- Сумма от 300 000 до 15 000 000

- Срок от 36 мес. до 120 мес.

- Возраст от 21 лет до 60 лет

- Время рассмотрения до 120 часов

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Берут чужие, а отдаешь свои. Как мошенники используют наши данные, чтобы обмануть МФО

Предложения

Подробнее

Все большую популярность в Москве получают микрофинансовые организации, что объясняется возможностью получить заемные средства в кратчайшие сроки. Наиболее востребованными являются деньги под залог ПТС, которые обеспечивают клиента требуемой суммой на привлекательных условиях.

Ключевые особенности

Чтобы заключить сделку, заемщик должен быть собственником транспортного средства или иметь на него доверенность. Сама процедура достаточно простая. Как только специалист проведет оценку технического состояния, будет озвучена цена. Если она устраивает клиента, можно заключать соглашение и забирать деньги.

Отличительной особенностью данного продукта выступает возможность пользования машиной даже после оформления. Кредитная организация забирает только паспорт на нее, поэтому владелец не сможет совершать другие сделки с ней, пока не выплатит весь долг.

Размер займа под обеспечение ТС существенно ниже того, который предлагают в банках Москвы. Поэтому заемщику удается получить лишь 90% от рыночной цены. Это объясняется тем, что машина остается у владельца и подвергается различным рискам: повреждениям, угонам, аварийным ситуациям.

Чтобы получить займ под ТС, необходим минимальный набор документов, куда входят паспорт заемщика, документы на транспорт и генеральная доверенность, если заявитель не является собственником. Следует внимательно изучать все пункты соглашения, в которых прописаны процентные ставки по займу, порядок и сроки выплат, а также условия, при которых применяются штрафные санкции.

Основные достоинства предложения

1. Небольшой пакет документации. Требуется только удостоверение личности заявителя, водительские права, паспорт ТС и подтверждение государственной регистрации. Сведений о наличии места работы и заработной платы не требуется, а если закончилась страховка — предусмотрена возможность ее продления на месте.

2. Быстрое заключение договора. В банковских организациях для получения кредита под залог потребуется несколько дней, а ломбард предлагает оперативные сроки до нескольких минут.

3. Выгодные условия. В таких учреждениях внимательно относятся к каждому, предлагая различные варианты и программы. Поэтому любой желающий сможет подобрать подходящее предложение.

4. Отсутствуют скрытые комиссии. В ломбардах не практикуется взимание дополнительных платежей, которые иногда могут превышать проценты по займу. Поэтому сумма переплат составляет только ту величину, которая прописана в документах и не более.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

- Совкомбанкпредлагает потребителям оформить займ под залог ПТС авто с процентной ставкой 17% годовых. Получить сумму по таким условиям можно в пределах 1 миллиона рублей сроком до 60 месяцев.

- В Локобанке переплата составит примерно 13,9% в год. Сумма кредита, выдаваемого на потребительские нужны под залог паспорта транспортного средства 300 тысяч — 3 миллиона рублей. Период кредитования физических лиц составляет 7 лет.

- ВТБ Банк Москвы выдаст займ под залог паспорта машины под 13,9%. Объем займа до 3 000 000. Период возврата денег — максимум 5 лет.

- Альфа-Банк делает предложение «Крупные суммы на ваши планы», которое предусматривает ставку 13,99 — 22,49% в год. Срок предоставления кредита в пределах 5 лет. Максимальная сумма миллион рублей.

- Ренессанс Кредит презентует четыре выгодных программы по займам под залог ПТС. Процент по программам стартует от 12,9%. Деньги можно получить в размере до 700 000 рублей на 60 месяцев.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Процедура оформления кредита в банке под залог ПТС

Для оформления займа под залог технического паспорта авто, клиент и его автомобиль должны соответствовать определенным базовым критериям, предъявляемым банком.

- наличие гражданства РФ;

- постоянная регистрация по месту проживания;

- официальное трудоустройство;

- стабильный доход;

- возраст в пределах 21 — 65 лет.

- возраст машины не должен быть более 5 лет для иномарок и 3-х лет для российских моделей;

- автомобиль должен быть легально и по всем правилам оформлен;

- за авто не должно числиться никаких криминальных проблем (угон и так далее);

- машина должна быть полностью технически исправна и находиться на ходу.

Оценку состояния автомобиля, ПТС которого оставляется банку в залог, производят высококвалифицированные независимые эксперты, которые после всестороннего обследования машины выдают соответствующий заверенный сертификат.

Необходимые документы

Если потребитель принял решение обратиться в банк либо МФО за займом под залог ПТС, то он должен заблаговременно позаботиться о сборе всех необходимых для этого документов. Базовый список требуемой документации практически во всех финансовых структурах одинаков и включает следующие документальные акты:

- паспортное удостоверение личности гражданина РФ с отметкой о прописке;

- паспорт на транспортное средство, который оставляется банку в залог;

- еще один (второй) документ заявителя;

- акт о постановке авто на регистрационный учет (СТС);

- справка о доходах кредитуемого лица по форме 2-НДФЛ;

- ксерокопия всех заполненных страниц трудовой книги заемщика.

список необходимых документов в большинстве микрофинансовых организаций сокращен до двух документов – технического паспорта авто (он оставляется в залог) и паспорта кредитуемого потребителя.

Срок и проценты

Если клиент берет крупную сумму под залог ПТС, то его, естественно, интересует срок кредитования. Наибольший период предоставления данной услуги у банковских организаций, а наименьший – в микрофинансовых компаниях. Максимальный срок, на который можно оформить кредит, оставив в залог ПТС, составляет 7 лет. Именно на такой период дает деньги в долг финансовая компания «Локобанк». В подавляющем же большинстве банки выдадут кредит на срок не более 5 лет.

Если оформление под залог ПТС не является возможным (планируется продажа машины, к примеру) обратите внимание на предложения МФО, выдающих кредит на крупную сумму (100 000 рублей) без справок, проверки КИ и привлечения поручителей.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

- достаточно низкие процентные ставки по займам под залог квартиры;

- оперативность в принятии решений о выдаче займа;

- длительные сроки кредитования;

- минимальные затраты времени на формальные процедуры;

- отсутствие потребности привлекать поручителей, подтверждать свой источник дохода, иметь благоприятную кредитную историю;

- возможность получить большую денежную сумму сразу.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Оформление займа под жилье в нашей стране окутано множеством мифов. Они возникли в результате отсутствия реальной информации о порядке, условиях и недостатках такого способа финансового оздоровления. Для тех, кто решается заложить квартиру, важно понимать, какие риски существуют и какими преимуществами обладает такое кредитование. Самый негативный вариант развития событий — это, безусловно, выставление заложенного имущества на продажу с целью погашения суммы займа. По понятным причинам именно он пугает большинство заемщиков. По этому поводу важно знать, что:

- перед получением денег под залог жилья рекомендуется оценить свои ежемесячные расходы и финансовые поступления;

- квартира, которую вы решили заложить, не переходит в собственность кредитора целиком, он имеет право лишь способствовать ее реализации и получить от продажи сумму долга гражданина;

- всегда существует риск остаться без постоянного источника дохода, поэтому следует рассмотреть такой вариант развития событий перед тем, как взять заём под жилье.

С другой стороны, получение денег под залог квартиры имеет множество преимуществ перед займом у родственников, продажей имущества для решения материальных проблем, а также заимствованием у банка. Среди достоинств такого кредитования следует выделить:

- достаточно низкие процентные ставки по займам под залог квартиры;

- оперативность в принятии решений о выдаче займа;

- длительные сроки кредитования;

- минимальные затраты времени на формальные процедуры;

- отсутствие потребности привлекать поручителей, подтверждать свой источник дохода, иметь благоприятную кредитную историю;

- возможность получить большую денежную сумму сразу.

Если вы по достоинству оценили преимущества и приняли решение взять кредит под залог квартиры без подтверждения дохода, обращайтесь в компанию «МИГ». Мы гарантируем квалифицированный юридический подход и адекватное отношение к решению финансовой проблемы клиента.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Обычно такой кредит предоставляется только физическим лицам, так как организациям выгоднее оформить лизинг транспортных средств и техники.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Оформление ↑

Сбербанк с каждым годом старается сделать процедуру оформления займа более доступной, простой и быстрой для каждого заемщика. Данная программа кредитования не стала исключением.

-

Заполнить анкету-заявление на предоставление кредита, указав все данные. Это можно сделать через сайт банка либо заполнить анкету в офисе Сбербанка.

Как только анкета будет обработана сотрудником банка, клиент получит ответ и если он положительный, ему необходимо предоставить весь пакет документов.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Выгоднее всего брать займ под ПТС в Народный кредит, Совкомбанке, так как там самый низкий процент. Но там работают только с клиентами с хорошей КИ. С плохим кредитным рейтингом обращайтесь в Кредиторс24, Взаимно или Национальный кредит. Они же, в отличие от Совкомбанка, выдающего лишь до 60% цены авто, готовы предложить до 70%-90% стоимости вашей машины. Во Взаимно — до 90% с быстрым решением. В Национальном кредите и Creditors24 одобряют лучше всего — 90-95% заявок, удовлетворяющих условиям компании. Там же — самый низкий процент от 3% и работа с проблемными заемщиками.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Здесь легко — деньги в Москве и МО всем с 18 лет

Требования к заемщикам простые: возраст с 18 до 75 лет, гражданство РФ и регистрация (временная или постоянная) в Москве и МО или Спб. и ЛО.

Других условий нет, выдают без кредитной истории и ее проверок, не нужны справки о ваших доходах, нужен лишь паспорт и документы на оставляемый в залог автомобиль.

Рассматривают любые транспортные средства, от наших легковых авто и иномарок, до грузовых машин, коммерческого транспорта и спецтехники. Но больше 80% от рыночной стоимости ТС получить не получится. Хотя это касается всех подобных компаний, выдающих подобные залоговые займы.

Проценты начисляют ежедневно на займы со сроком от 1 до 30 дней и ежемесячно, если взяли деньги на 1-36 месяцев. В любой момент можно без штрафов и комиссий погасить долг досрочно, заплатив только за реальный срок, когда вы пользовались наличностью. Пролонгация также доступна, если закрыть долг в срок вы не успеваете или не имеете возможности.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Выдача кредитных средств под ПТС – прерогатива банков, автоломбардов, МФО и частных инвесторов. Чаще всего потенциальные заемщики обращаются в банковские учреждения. Здесь могут потребовать подтверждение платежеспособности, а также организуют процедуру официальной оценки залога.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Где взять заем под паспорт транспортного средства

Выдача кредитных средств под ПТС – прерогатива банков, автоломбардов, МФО и частных инвесторов. Чаще всего потенциальные заемщики обращаются в банковские учреждения. Здесь могут потребовать подтверждение платежеспособности, а также организуют процедуру официальной оценки залога.

Большая часть банков прямо или косвенно, но обращает внимание на то, с какой кредитной историей к ним обратился клиент. Обязательное требование – наличие КАСКО. Ключевое преимущество такого формата сотрудничества с потенциальным кредитором – минимальные процентные ставки.

В автоломбарде кредитным прошлым не интересуются. Когда в банке отказывает, большинство владельцев авто обращаются именно сюда. В автоломбарде потребуют минимальный пакет документов, и выдадут деньги предельно быстро.

Частные инвесторы работают по аналогичному принципу. Однако в заемщиков всегда есть риск натолкнуться на мошенника. В МФО от клиентов не требуют подтверждения платежеспособности, а также не проявляют острого интереса к кредитной истории.Процентные ставки выше, чем в автоломбардах. Это последняя инстанция, куда обращаются владельцы авто, потерпев фиаско в других учреждениях, но именно здесь они и находят все, что им необходимо.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Москва – город активных людей, ценящих собственную мобильность и финансовую независимость. В таком крупном мегаполисе важно уметь максимально грамотно использовать собственные финансы как для решения личных задач, так и для развития бизнес-проектов.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Как получить кредит под залог ПТС автомобиля в Москве: требования к транспорту и заемщику

Большинство банков внимательно относятся к состоянию залогового автомобиля. Он должен быть рабочим, в хорошем состоянии, официально оформленным, после 2006 года выпуска. Большинство банков не принимают в виде залога транспорт, который был выпущен более 10 лет назад. Требования в виду транспорта (легковой, грузовой, водный, сельскохозяйственный) зависят от конкретной кредитной организации.

Заемщик должен быть единоличным владельцем автомобиля со всеми соответствующими документами. Машину проверят на наличие обременения (она не должна находиться в залоге у другого банка), на законность ввоза.

Владелец автомобиля должен быть не моложе 21 года и не старше пенсионного возраста (некоторые финансовые организации поднимают верхнюю границу до 70 лет на момент окончания выплат).

Автомобиль должен иметь страховку (КАСКО). Если страховка отсутствует, ее следует оформить. При наличии страховки банк снижает процентную ставку.

Собственник залогового транспорта должен быть платежеспособным, официально работающим, со стажем не менее полугода на последнем месте работы. Он должен быть гражданином РФ с постоянной или временной пропиской (желательно в том же регионе), иметь хорошую кредитную историю.

Сбербанк. Сбербанк предлагает множество различных программ. Можно взять автокредит под залог ПТС приобретаемого автомобиля или же взять потребительский кредит. Сумма достигает 5 млн рублей в зависимости от стоимости автомобиля. Процент от 12 до 17% в зависимости от программы и целей (потребительский или автокредит). Срок – до 10 лет. Возраст заемщика до 75 лет на момент окончания выплат. Оценку транспорта проводит эксперт банка.

ВТБ 24. Банк предлагает кредит наличными со ставкой от 14 до 18%. Срок – до 7 лет. Максимальная сумма – 5 млн рублей. Сумма займа не превышает 70-80% от оценочной стоимости автомобиля. Необходимо предоставить паспорт с пропиской, ПТС, свидетельство о собственности, СНИЛС и водительские права.

Газпромбанк. Банк предлагает автокредит под залог приобретаемого автомобиля суммой до 4,5 млн рублей на иностранные автомобили. Процент от 15 до 17,5% в зависимости от срока кредитования (от 1 до 7 лет). Требуется первоначальный взнос в размере 20% от стоимости (15% на иностранные автомобили). Обязательно страхование автомобиля и подтверждение дохода.

Альфа Банк. Банк предлагает кредитную программу с названием «Быстрый». Можно взять кредит в размере до 500 тысяч рублей под залог ПТС в максимально короткие сроки. Заявка буквально рассматривается 30 минут.

Получение кредита под залог транспорта в автоломбарде имеет свои особенности. Все условия зависят от организации. Процент может колебаться от 5 до 35%. Автомобиль при этом остается у организации.

Справки 2-НДФЛ и поручители не нужны.

В банках сумма рассчитывается исходя из подтвержденного уровня заработной платы, а у нас – в зависимости от стоимости машины.

Автоломбард Залогатор предоставляет денежные займы под залог ПТС на автомобиль на весьма лояльных условиях в Москве. Какую сумму можно получить? Размер займа может достигать 90% от стоимости машины!

Узнать предварительные условия получения кредита под залог ПТС можно по телефону 8 495 120-3-120 или при помощи онлайн калькулятора автоломбарда, интегрированного на сайте.

Важно понимать, что все показатели будут усредненными, поэтому, чтобы получить точную информацию, вам необходимо заполнить и прислать нам , или приехать в офис .

Компания Zalogator дает возможность быстро получить большую сумму, оформив заем под залог ПТС автомобиля, тем самым решив любые финансовые проблемы без справок и лишней бумажной волокиты. Сумма может достигать 90 % от стоимости машины .

Оценкой занимаются квалифицированные профессионалы, которые во время технического осмотра учитывают множество факторов, что позволяет определить актуальную стоимость авто. Вы можете лично присутствовать во время оценки, что гарантирует полную прозрачность процедуры.

Автозаймы под залог ПТС от компании Zalogator – это удобный способ быстро получить необходимые денежные средства , и решить свои финансовые проблемы.

Чтобы срочно получить деньги под залог автомобиля, не нужно собирать множество справок и документов. От вас потребуется всего 3 документа:

Если у вас закончилась страховка или нет доверенности на машину, то оформить эти документы можно на месте совершенно бесплатно.

В процессе оформления составляется залоговый договор, в котором прописаны все условия, что гарантирует отсутствие скрытых комиссий, и выступает юридической защитой ваших прав.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Максимально сумма кредита без подтверждения доходов – 300 тыс. рублей. Основной и единственный документ для оформления кредит -паспорт гражданина России. Чуть более жесткие требования предъявляются к заемщикам моложе 26 лет: им нужно подтвердить трудовой стаж или доход в течение последних 12 месяцев.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Кредит под залог квартиры без подтверждения доходов по ставке 9,25%

Деньги под залог квартиры, другой недвижимости без подтверждения доходов выдают многие банки в Москве, например, ВТБ, Россельхозбанк, Сбербанк, Райффайзенбанк, другие. Потребителям, которые могут предоставить обеспечение, предлагают следующие банковские продукты:

Самая распространенная форма кредитования в таком случае – ипотека, когда финансовые ресурсы направляются на приобретение жилой, коммерческой недвижимости.

Предметом залога становится непосредственно покупка, на которую и накладывается обременение до тех пор, пока займ не будет полностью закрыт. Целевое кредитование позволяет получить от 5 млн. р. и более сроком на 25-30 лет.

Обеспечением также выступает предмет покупки, но в этом случае банки более строги в отношении платежеспособности клиента, его текущего финансового состояния.

Преимущества, лояльные условия кредитования в этом случае доступны военным, соцработникам, молодым и многодетным семьям, пенсионерам, держателям зарплатных, дебетовых карт.

Кредит наличными выдается на любые нужды, деньги клиент получает на карту, непосредственно в кассе банка. Какую сумму можно получить? В среднем не больше 5 млн. р., сроком до 5 лет. Также стоит учитывать, что по этому пакету услуг ряд банков выдвигает высокие комиссии, берет дополнительные сборы.

Условия получения займа

Получить кредит с обеспечением в банке, можно без подтверждения кредитной истории, справки о заработке. Главное условие – чтобы недвижимость была ликвидной, чтобы в случае неплатежеспособности заемщика банковское учреждение могло продать ее, вернуть финресурсы.

- Объект залога должен быть в жилом состоянии, без незаконных перепланировок.

- Квартира должна попадать в зону обслуживания банка, находиться в областном центре, в пределах 50 км от райцентров своей области.

- В залог не принимаются квартиры в аварийных, подлежащих сносу домах. Проблемы возникают, если вы владелец «хрущовки».

Первичную оценку залогового объекта делает оценочный отдел банка, затем кредитный отдел рассматривает возможность выдачи ссуды. После привлекают специализированную оценочную компанию, которая проводит независимую оценку объекта. На основании средних затрат на продажу, рисков удешевления, общего состояния квартиры формируется сумма займа, составляющая 50-80% оценочной стоимости жилья.

Какие еще требования предъявляются к заемщику? Помимо нахождения имущества залога на территории обслуживания банка понадобятся личные документы соискателя займа, в ряде банков может потребоваться заключить договор страхования жизни. Что касается возраста, в большинстве случаев кредиты выдают лицам 21-65 лет. Заемщику также придется собрать пакет документов на недвижимость:

- свидетельство о праве собственности;

- кадастровые документы;

- бумаги из Бюро технической инвентаризации;

- данные о составе семьи, наличии недееспособных лиц, инвалидов, прописанных с заемщиком на одной жилплощади.

Имущество, оформляемое в залог без справки о доходах, становится обеспечением банка. На него накладывается обременение с обязательной регистрацией в Россреестре. После этого соискатель ссуды не вправе дарить, продавать, менять, перестраивать объект до тех пор, пока не выплатит долг по кредитным обязательствам.

Какие банки выдают кредит без справки о доходах

Где быстро, без проволочек взять кредит в Москве под залог недвижимости, без подтверждения доходов? Предлагаем обзор условий кредитования пяти крупнейших банков России.

| Название банка | Условия кредитования |

| Сбербанк | Потребительское кредитование физлиц возрастом от 21 года, но последнюю проплату по договору клиент вносит до наступления 75 лет. Необходимо иметь стаж работы не менее 6 мес. Общий стаж за последние 5 лет должен быть не менее 12 мес. Максимальный срок кредитования не превышает 20 лет. В ссуде откажут, если соискатель займа – ИП, член фермерского хозяйства, собственник малого предприятия, руководитель, заместитель директора, главбух предприятия. Минимальный лимит по этой программе – 500 тыс. р., максимальный – 10 млн. р. Или не более 60% оценочной стоимости закладываемого объекта. |

| ВТБ | Выдает кредиты под собственное жилье, квартиры, оформленные на родственников заявителя, при условии, что собственник выступает поручителем. На руки выдается до 15 млн. р., но не более 50% оценочной стоимости недвижимости. Договор займа оформляется со ставкой 11,8% с комплексным страхованием, под 12,8% без него, сроком до 20 лет. |

| Совкомбанк | Ссуды размером от 200 тыс. р. до 30 млн. р. выдаются гражданам РФ возрастом от 20 до 80 лет (на дату погашения займа). Обязательным пунктом является официальное трудоустройство, для подтверждения дохода достаточно справки в свободной форме. Процентная ставка с личной страховкой – 18,9%, без нее – 21,65%. Комиссия за оформления полиса финансовой защиты – 2-9,95, причем, чем больше сумма займа, тем ниже процент. |

| Альфа-Банк | Рассматривает заявки клиентов возрастом от 21 года до 70 лет (на момент закрытия кредитного договора). В течение 30 дней можно получить от 600 тыс. р., но не более 50% оценочной сумы объекта залога. Ставка составляет от 13, 99%, соискатель займа должен иметь трудовой стаж от 12 мес., причем 4 мес. должны быть с последнего места работы. |

| РоссельхозБанк | Специализируется на выдаче займов ИП, работающим в сфере сельского хозяйства, но часто выдает ссуды на любые цели обычным гражданам. Получить ссуду под залог недвижимости без справки о заработке можно сроком до 10 лет под 16-17% годовых. Ставка возрастает на 3,5 % в год, если заемщик отказывается оформлять договор страхования жизни. Погашать долг можно любым удобным способом, фиксированными или дифференцированными платежами. |

Быстрые кредиты без справки о доходах в БИК-Финанс

Если возникает срочная необходимость в крупной сумме денег, первая мысль, которая приходит в голову: «Возьму кредит в залог недвижимости».

Но что делать, если займ необходим, а без подтверждения дохода крупные суммы в банке вам выдают неохотно? Обратитесь в БИК-Финанс, где можно получить ссуду в течение одного рабочего дня, без подтверждения зарплаты, на выгодных условиях. Мы выдаем собственные средства, содействуем в получении кредита в крупнейших банках России.

На сайте вы можете оформить ипотечный займ, получить деньги под залог дома, квартиры, нежилых объектов, автомобиля. При необходимости мы выдадим займ на время продажи, поможем провести рефинансирование имеющихся задолженностей.

- займ до 200 млн. руб. выдается на срок до 30 лет;

- без поручительства, с любой кредитной историей;

- сумма кредитования – до 85% стоимости объекта;

- не придется переоформлять квартиру, выписываться из нее;

- срок рассмотрения заявки – в течение часа.

Компания «БИК-Финанс» выдает займы с любой кредитной историей, без справок о доходах, внесения первоначального взноса. Выдача средств происходит после одобрения заявки, непосредственно в день подачи. При возникновении финансовых трудностей клиентам предлагается отсрочка платежа на выгодных условиях.

Сделки происходят максимально прозрачно, без скрытых процентов, комиссий. Предметом залога могут стать объекты, расположенные в г. Москва, Московской области, ликвидная недвижимость других регионов России. Свяжитесь с нами по телефону 8 (495) 241-44-61, получите деньги быстро, без посредников, проволочек.

КРЕДИТ ПОД ЗАЛОГ ПТС БЕЗ ПОДТВЕРЖДЕНИЯ ДОХОДОВ

Крупные компании часто выдают кредит сотрудникам через банк, с которым ведут дела. Таким образом, работодатель становится посредником между вами и реальным займодателем — в этом случае проще обратиться в банк самостоятельно.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

На каких условиях можно взять кредит под залог авто и ПТС: разбираемся в сложностях вопроса

Получить финансирование под залог ПТС (паспорта технического средства) можно в виде займа либо кредита. Кредиты могут выдавать исключительно банки, а займы — любые организации и даже физические лица. В данном случае мы будем оперировать обоими терминами и рассматривать «кредит» как синоним слова «заем», но как самостоятельные понятия их нужно разграничивать.

Кто может выдавать кредиты и займы под залог ПТС автомобиля

Деньги в кредит под залог автомобиля можно получить не только у банка или микрофинансовой организации. Такую услугу также могут предоставлять автоломбарды, кредитно-потребительские кооперативы и даже официальный работодатель. Рассмотрим нормативную базу и условия выдачи займа в каждом перечисленном случае.

Обращение в банк, как правило, ассоциируется с бюрократической волокитой, строгими требованиями к клиенту и долгим ожиданием одобрения кредита. В действительности так оно и есть:

Для оформления необходимо будет предоставить справку о доходах. А иногда еще и подтвердить, что вы официально работаете на протяжении 12 месяцев.

На одобрение займа влияет не только соблюдение бюрократических формальностей, но и кредитная история клиента. Просрочки по платежам или наличие кредитов в других организациях снизят шансы на положительный ответ банка.

Основным преимуществом банка для взятия кредита под залог авто является более долгий срок выплат, то есть клиенту будет проще вернуть долг: заем выдается на срок до пяти лет. Но сумма, которую вам выдаст банк будет меньше, чем в других организациях — как правило, не более 70% от стоимости машины.

Впервые такой тип кредитования был введен в США в середине XX века. На тот момент владение собственным транспортным средством уже перестало быть привилегией богатых, и потенциальных клиентов для такого типа займа было много. Позже практику переняла Европа, а в конце девяностых — Россия. В нашей стране доверие к этой системе выстроилось не сразу — лишь к середине 2000-х такая практика стала популярной.

Кредитно-потребительские кооперативы (КПК)

Эти организации формируются физическими или юридическими лицами, которые объединены по какому-то общему признаку: сфере деятельности, территориальной принадлежности и так далее. Они же и совершают регулярные отчисления на счет КПК.

По закону «О кредитной кооперации», такая организация может предоставлять кредит под залог ПТС автомобиля[4]. В этом случае заемщику обязательно нужно быть членом кооператива и платить регулярные взносы.

На настоящий момент сеть кредитно-потребительских кооперативов в России, по данным Центрального банка РФ, сокращается. Даже при поддержке государства кооперативам пока не удается завоевать доверие россиян — многие все еще видят в них финансовые пирамиды.

Работодатель может выдавать займы при условии соблюдения статей 808 и 809 Гражданского кодекса РФ. В них определены формы договора и проценты по займу. Но такой возможностью россияне пользуются редко, поскольку это не всегда выгодно:

Кредитные обязательства между сотрудником и работодателем могут сопровождаться дополнительными условиями. К примеру, получая заём, сотрудник будет обязан оставаться в этой компании до истечения определенного срока без возможности сменить работу.

Крупные компании часто выдают кредит сотрудникам через банк, с которым ведут дела. Таким образом, работодатель становится посредником между вами и реальным займодателем — в этом случае проще обратиться в банк самостоятельно.

Кредитование у работодателя может иногда быть на более выгодных условиях, чем у сторонних организаций. Поэтому имеет смысл изучить условия получения кредита под залог автомобиля в вашей организации, чтобы определиться с выбором.

Эти организации имеют право выдавать займы в соответствии с двумя федеральными законами — «О ломбардах»[5] и «О потребительском кредите (займе)».

Взять кредит под залог автомобиля в ломбарде можно на срок один год, но есть возможность продлевать договор (разумеется, под более высокий процент). Процесс оформления займа проще, чем в банке: от вас не потребуют чистой кредитной истории, дополнительного страхования, справки о доходах и привлечения поручителей. Кредит под залог авто наличными можно будет получить в день обращения.

Ломбард может взять в качестве залога как ПТС, так и сам автомобиль. В последнем случае сумма займа будет больше, но некоторые автоломбарды берут деньги за услуги предоставления стоянки заложенного автомобиля.

Работа МФО регулируется двумя федеральными законами — «О микрофинансовой деятельности и микрофинансовых организациях»[6] и «О потребительском кредите (займе)». Как и автоломбарды, такие компании выдают кредит под залог ПТС на один год с возможностью пролонгации договора, но машину они не забирают.

кредит в МКК можно взять, только лично явившись в офис, а для получения займа в МФК можно воспользоваться онлайн-сервисами и оформить заем удаленно.

Кредитование в банке может занять много времени, кооперативов в России не так много, к тому же нужно еще каким-то образом стать участником КПК и выплачивать взносы, а брать заем у своего работодателя может быть невыгодно. Таким образом, наиболее простой и быстрый способ — получить кредит под залог автомобиля в автоломбардах и МФО. Рассмотрим подробнее, на каких условиях эти организации выдают займы.

Условия и порядок кредитования в автоломбардах и МФО

Чтобы понять, на какую сумму можно рассчитывать, как придется выплачивать заём и подходит ли ваше авто для залога, нужно ознакомиться с условиями кредитования. В различных МФО и автоломбардах они могут отличаться, но несущественно. Рассмотрим их более подробно.

- минимальная сумма — 50 000 рублей;

- размер займа — до 90% от рыночной стоимости авто;

- минимальный срок кредита — 61 день, максимальный — три года;

- ставка — 2–7% в месяц.

- возраст — от 21 до 65 лет;

- гражданство — Российская Федерация;

- наличие постоянной прописки;

- заемщик должен быть собственником автомобиля, который отдает в залог;

- некоторые МФО работают только с определенными округами.

Такой вид займа, при котором вы закладываете свое имущество — в данном случае автомобиль — выгоднее, чем просто взять кредит, поскольку предполагает более низкий процент. Наличие залога дает займодателю некую гарантию, что он не потеряет свои деньги, поэтому организации готовы предложить менее строгие условия выплат.

Под залог принимаются легковые автомобили категории B. Машина может быть новой или подержанной, но во втором случае действуют ограничения по длительности ее эксплуатации:

- для европейских и японских авто — до 15 лет;

- для российских и китайских брендов — до шести лет.

- Автомобиль должен быть в исправном состоянии, а его рыночная стоимость — составлять не менее 100 000 рублей. И последний нюанс — должно пройти минимум пять дней с момента постановки авто на учет в ГИБДД.

Деньги могут срочно понадобиться во многих ситуациях: на лечение, развитие бизнеса, ремонт или оплату долгов. В этих случаях кредит под залог ПТС авто в МФО или автоломбарде — удобная альтернатива банку, получение займа в котором может затянуться на долгое время.

Где можно взять деньги в кредит под залог ПТС авто

Если вы уже решили, что готовы взять кредит под залог ПТС автомобиля, остается только выбрать организацию, которая предоставит эту услугу. Чтобы сделать это с минимальными рисками и максимальной выгодой, нужно внимательно изучить потенциального займодателя. О том, на что стоит обратить внимание при выборе кредитора, мы попросили рассказать Александра Маврина, специалиста компании CarCapital:

«Главные критерии выбора — это легальность и прозрачность сделки. Все пункты договора должны быть однозначны и точно отображать, какую сумму вы получите, под какие проценты, в каком виде она выдается и как будут происходить выплаты. Обратите внимание на размер штрафных санкций за просрочку платежей.

Всегда проверяйте своего кредитора — для этого существует государственный реестр автоломбардов и микрофинансовых организаций. В нем находятся компании, которые контролирует Центральный банк. Они выдают деньги на условиях, соответствующих законодательству РФ. Так вы застрахуете себя от мошенников.

Сравнивая несколько организаций, изучите, какие дополнительные условия они предлагают. К примеру, в CarCapital это бесплатная и независимая оценка авто. Кроме того, по условиям потребительского займа в нашей компании нет ограничений на снятие средств с карты или штрафов за досрочное погашение. Клиент может выплатить сумму в полном объеме в любой подходящий для него момент в пределах установленного срока. Условия выдачи займов в CarCapital предельно прозрачны и не включают каких-либо нестандартных пунктов. Вся основная информация отражена на сайте и соответствует тому, что будет указано в договоре.

Компания CarCapital ведет свою деятельность полностью законно и включена в государственный реестр МФО ЦБ РФ. Сотрудники организации всегда готовы предоставить клиенту всю необходимую разрешительную документацию».

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Ломбард может выдавать займы по залог какого угодно ценного имущества клиента, но под залог кредитных машины займы дают только специализированные автоломбарды. Преимущества – примерно такие же, что и при получении займа в кредитной компании. Тарифы тут немного «пожестче», ставки исчисляются в месячной периодичности и займы выдаются на короткий срок.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Какой кредитный автомобиль нужен

Сразу определимся с тем, что залоговые кредиты являются изначально целевыми и нецелевыми. Поэтому залогом кредитного авто является либо транспортное средство, которое приобретается за заемные средства, либо уже имеющееся в собственности. В первом случае цель получения денег подтверждается в обязательном порядке. Более того, если заемщик кредитуется в банке, кредитор напрямую переведет деньги по займу продавцу авто. Во втором случае, имеет место быть потребительский займ с обеспечением.

Для целевого кредита следует лишь выбрать автосалон и определенную марку, далее остается выбрать кредитора, из числа тех, с которым сотрудничает автосалон. Чтобы получить деньги под залог кредитного авто следует заранее выяснить, какой автомобиль готов рассмотреть заимодатель. Обратите внимание на то, что станет препятствием в получении автозалога во многих случаях:

Очень придирчиво банки относятся к авто отечественного производства. Их обычно не рассматривают в качестве кредитных авто или выставляют к ним больше требований, чем к иномаркам.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

В отличие от банка, сдать машину в автоломбард и получить финансовый кредит может даже лицо, не работающее официально, имеющее «неофициальную» работу по договору либо занимающееся фрилансом – никто не будет спрашивать трудовую книжку.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

5. Кредит без трудовой книжки

В отличие от банка, сдать машину в автоломбард и получить финансовый кредит может даже лицо, не работающее официально, имеющее «неофициальную» работу по договору либо занимающееся фрилансом – никто не будет спрашивать трудовую книжку.

Взять кредит под залог автомобиля в автоломбарде может и человек, имеющий криминальное прошлое и освободившийся из мест лишения свободы – при наличии документов, удостоверяющих право его собственности на автомобиль, плохое прошлое не будет играть совершенно никакой роли.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Банковская система России настолько развита, что становится поводом к стремлению собственной индивидуализации банков, достигаемой за счет внедрения различных программ кредитования. Современная экономика не позволяет сделать их слишком разнообразными, о чем свидетельствует наличие наиболее сходных условий в таких предложениях.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Погашение кредита под залог автомобиля без постановки на площадку

Процесс возврата займов при кредитовании данного вида, не отличается от погашения иных обязательств перед банковскими учреждениями. Кредиты под залог автомобиля без постановки на площадку, должны погашаться своевременно. Данное условие является наиболее важным для любого денежного обязательства.

Наличие обременения в отношении автомобиля, обязывает его собственника поддерживать транспорт в надлежащем техническом состоянии.

Осуществить погашение можно путем внесения наличных средств, путем использования услуг кассира или перечислением их с банковской карты. Для погашения можно воспользоваться банкоматом или банковским терминалом.

Средства могут перечисляться почтовыми переводами, а при наличии договоренностей, они могут направляться путем использования интернет-банкинга

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Требования к грузовым машинам более строгие, отличается и процедура оценки. Учитывается не только возраст ТС, но и условия использования, пробег, основные технические характеристики .

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

1. Кредит под залог ПТС – особенности и условия предоставления

Когда нужна солидная сумма денег и желательно прямо сейчас, а кредиторы признают недостаточным ваш уровень платежеспособности, самый эффективный способ получить займ – предоставить финансовой компании залог в виде ценного имущества . В нашем случае таким имуществом выступает авто, а точнее Паспорт Транспортного Средства (ПТС).

Риск лишиться автомобиля будет минимальным, если вы выберете надёжного партнёра – крупный банк с безупречной репутацией . Но есть небольшая проблема – далеко не все банки работают с «автомобильными» залогами.

Поэтому собственникам приходится искать деньги в МФО и автоломбардах . А это уже совсем другие процентные ставки и сроки кредитования . Кроме того, шансы наткнуться на аферистов вне банковской сферы возрастают многократно.

Но даже если вы сотрудничаете с легальной компанией, нет никакой уверенности в том, что кредиторы не воспользуются вашим безвыходным положением и низким уровнем финансовой грамотности.

Если не хотите, чтобы машина ушла за бесценок, берите кредит под залог ПТС в известном банке или, в крайнем случае, в МФО с официальным статусом и разветвлённой сетью филиалов по всей стране.

Почему предпочтительнее именно банки с их сложными процедурами оформления и жесткими требованиями? Дело в том, что банки, имеющие солидные капиталы, не будут размениваться на откровенный обман граждан. Им выгоднее честно и стабильно зарабатывать на процентах.

В то время как многие организации, не имеющие статуса банков, зарабатывают как раз на хитроумных способах отъёма имущества у граждан . Я не говорю обо всех подряд компаниях, но осторожность в финансовых вопросах никогда не повредит.

- авто остаётся у вас – вы продолжаете ездить на нём, не имеете право только продавать, дарить и обменивать;

- процентная ставка снижается – в сравнении с обычным потребительским кредитом;

- упрощается процедура оформления – дополнительные документы, например, справки 2-НДФЛ, при наличии залога необязательны;

- увеличивается сумма займа – пропорционально стоимости автомобиля;

- меньше внимания кредитной истории – небольшие огрехи в виде просрочек по прошлым кредитам вам могут и простить.

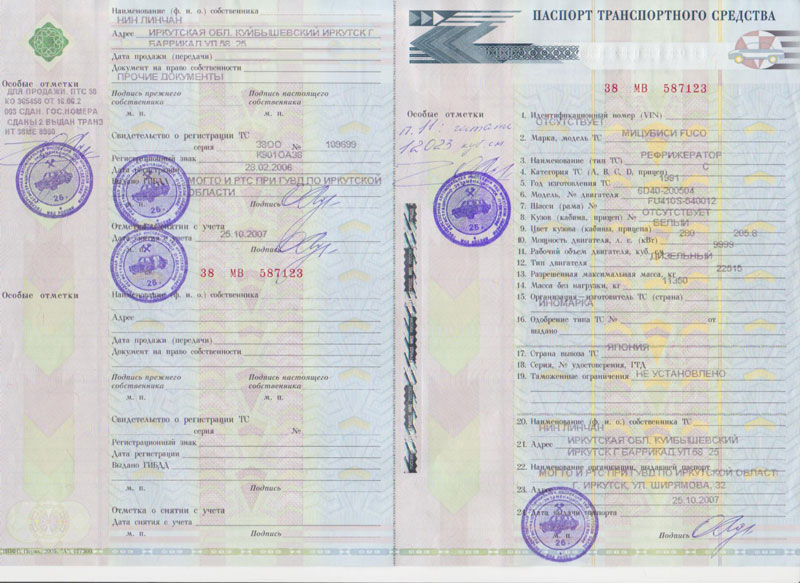

ПТС – основной документ, подтверждающий право владения автомобилем. По закону от владельца не требуется постоянно возить его с собой. Паспорт нужен, когда вы совершаете какие-либо официальные сделки с авто. Его требуют также страховые компании при возникновении страхового случая и сотрудники ГИБДД в случае ДТП. В остальных ситуациях ПТС не нужен.

Большинство банков принимают в залог только легковые автомобили . Если у вас грузовое авто, скорее всего, придётся искать кредитора среди МФО и автоломбардов.

Требования к грузовым машинам более строгие, отличается и процедура оценки. Учитывается не только возраст ТС, но и условия использования, пробег, основные технические характеристики .

Есть ломбарды, для которых тип автомобиля не играет определяющей роли. Они берут в залог паспорта не только на грузовики, но и на спецтехнику, водный транспорт, квадроциклы и т.д.

- рейтинг – наибольшим доверием у населения пользуются рейтинги от РА «Эксперт»;

- финансовые показатели – солидные банки публикуют такую инфу в открытом доступе;

- опыт работы – не стоит доверять свою собственность новичкам финансового рынка;

- данные сервисов сравнения – эти ресурсы помогают найти нужные программы и сравнить предложения различных банков;

- отзывы – прежде всего ориентируйтесь на рекомендации друзей и знакомых.

Почти у каждой финансовой компании есть интерактивный сайт, через который клиенты подают заявки, не посещая самого учреждения. С одной стороны – удобно и быстро, но с другой – лучше всё же поговорить с «живым» представителем, особенно если имеете дело с ломбардами и МФО.

Шаг 2. Предоставляем автомобиль для оценки

Без оценки вы не узнаете реальную цену авто, а значит, не сможете рассчитать адекватную сумму кредита . Есть смысл заказать оценку самостоятельно и заранее – данные будут более объективными.

Пример

Штатные оценщики компаний часто занижают цены в своих интересах. В итоге ваш «Мерседес», который стоит 1 млн оценят в 600 000 руб. , а на руки выдадут и того меньше – тысяч 400 .

Шаг 3. Собираем документы и заключаем кредитный договор

- паспорт ТС;

- СТС – свидетельство о регистрации;

- общегражданский паспорт;

- второй документ (водительские права, СНИЛС, военный билет, загранпаспорт);

- справка 2-НДФЛ, подтверждающая доходы – её выдадут в бухгалтерии по месту работы;

- копия трудовой книжки.

Теперь момент с составлением и подписанием договора. Не верьте сотрудникам, что все договоры – типовые, формальные и одинаковые . Если договор формальность – зачем его тогда вообще подписывать?

- размер итоговой ставки;

- условия досрочного погашения;

- наличие комиссий за финансовые операции и открытие кредитного счета;

- правила начисления штрафов.

Шаг 4. Получаем средства

Большие суммы банки в наше время нечасто выдают на руки. Если вам перечисляют их на карту, проследите, чтобы на счёт поступила вся сумма, указанная в договоре .

В ломбардах и МФО иногда практикуют выдачу кредитной суммы частями. Не соглашайтесь на такой вариант – мало ли что. И обязательно требуйте документального подтверждения платежа .

Шаг 5. Погашаем задолженность и возвращаем ПТС

Клиенты банков и МФО получают индивидуальный график платежей . Этому документу нужно следовать буквально, поскольку просрочки чреваты штрафами. А где штрафы – там отметки в кредитной истории. Не нужно портить себе кредитную карму.

Чем больше способов погашения предлагает банк, тем лучше. Если вы приверженец традиций, платите в отделении банка , там вам выдадут настоящий кассовый чек , который, в случае чего, будет материальным доказательством платежа.

Когда выплатите всю сумму займа, не забудьте взять в банке соответствующую справку – что кредит закрыт. И не забудьте снять обременение с авто – оно больше не находится в залоге.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Кроме того, каждый автоломбард устанавливает собственные требования относительно возраста, пробега и марки машины. Также автомобиль должен пройти оценку, чтобы можно было определить его стоимость. При проведении такой процедуры учитывается внешнее состояние транспортного средства и степень изношенности его ходовой части. Также машина сравнивается с аналогичными моделями, продающимися на рынке.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Условия кредитования

- Варианты кредитования. Вы можете оформить заем под залог транспортного средства или ПТС. В первом случае машина передается автоломбарду и до погашения ссуды будет располагаться на его автостоянке. Если в качестве залога выступает ПТС автомобиля , то сам он останется в распоряжении владельца. Собственник в данном случае может использовать транспортное средство. Однако ему запрещено продавать или дарить машину. Важно заметить, что заем с залогом автомобиля выдается под более выгодные проценты и с менее строгими требованиями к состоянию транспортного средства, чем под ПТС.

- Валюта займа. Как правило, автоломбарды выдают кредиты в рублях. Но при желании клиента в некоторых компаниях можно получить деньги в долларах или евро.

- Сумма кредита. Итоговая сумма денег, которую вам могут выдать в автоломбарде, определяется после оценки вашего транспортного средства. Чем лучше состояние машины, тем больше будет размер кредита. 70-80% от стоимости автомобиля – неплохое предложение. Получить большую сумму удается реже, но это вполне возможно.

- Процентная ставка по займу. Оптимальный процент по кредиту составляет от 3 до 5%. Учтите, что чем выше оценочная стоимость автомобиля, тем ниже будет процентная ставка по займу.

- Сроки кредитования. Заем под залог автомобиля может выдаваться на несколько дней или месяцев, но при этом не превышать года (согласно закону «О ломбардах»). Но если в качестве залога выступает ПТС, то срок кредитования может быть вплоть до 3-х и более лет. Что касается системы пролонгации, то в каждом автоломбарде она своя. Продление срока выплаты займа, как правило, не оказывает существенного влияния на его процентную ставку.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Автокредит под залог покупаемого автомобиля в 2018 году

В 2018 году многие воспользовались возможностью купить подержанное или новое авто с помощью автокредита под залог покупаемого автомобиля. Большинство банков предлагают данную услугу своим клиентам.

До тех пор, пока заемщик не выплатит полностью всю сумму кредита, он не вправе ни продавать авто, ни оформлять любую другую сделку, которая предполагает передачу другому лицу права собственности на машину.

В большинстве случаев автосалоны работают только лишь с определенными банками, однако, по факту, кредит у них может оказаться очень дорогим.

Как получить автокредит под залог автомобиля?

Прежде всего, заемщик должен быть готов внести первоначальный взнос, который обычно составляет до 20% стоимости планируемой покупки.

Стоит признать, что сегодня можно найти банки, в которых получиться взять автокредит без первоначального взноса, но при этом важно учитывать, что они часто предъявляют более серьезные требования к заемщику, поэтому и условия кредитования окажутся не настолько выгодны.

Поэтому можно сделать вывод — чем более значительную сумму первоначального взноса вносит клиент, тем более выгодные условия он получает.

Следующий момент, который является неизбежным спутником автокредитования под залог покупаемой машины, – это автострахование КАСКО.

Почти все банки располагают перечнем определенных организаций-партнеров, в числе которых есть и страховые компании, поэтому клиент банка должен выбрать именно из предлагаемого перечня.

Почти все банки располагают перечнем определенных организаций-партнеров, в числе которых есть и страховые компании, поэтому клиент банка должен выбрать именно из предлагаемого перечня.

Следует учитывать, что в данном случае страхование является навязанным, а поэтому его условия весьма невыгодны. Другой дополнительный минус – клиенту придется оформить страховку по наиболее дорогостоящему варианту.

Поэтому здесь нужно тщательно просчитать все предстоящие затраты, чтобы решить для себя: есть ли смысл соглашаться на переплату по страхованию, или же стоит найти такую компанию, в которой получится выиграть на страховании, но при этом потерять в условиях кредитования.

Также помимо условий страхования существуют и другие важные факторы, которые стоит учитывать. К примеру, требования для заемщиков для получения автокредита под залог приобретаемого автомобиля.

- возраст от 18 до 65 лет;

- наличие постоянной регистрации в зоне работы банка;

- стаж работы должен составлять от 3 до 6 месяцев на последнем месте;

- наличие дохода, достаточного для оплаты автокредита.

Интересно, что некоторые банки предъявляют следующее требование — заемщик должен получать заработную плату только на карту данного банка.

- паспорт заемщика;

- справка о доходах;

- заявка на кредит;

- водительское удостоверение;

- копия трудовой книжки.

Дополнительный пакет документов

- свидетельство ИНН;

- документы, которые могли заверить банк, что ему не придется иметь дело с заемщиком с плохой кредитной историей – выписки по счетам, свидетельствующие о погашении займов, отчеты из действующих кредитных договоров, БКИ;

- если заемщик военнообязанный, он обязан предоставить военный билет;

- водительское удостоверение;

- страховое свидетельство Пенсионного Фонда РФ.

Порядок оформления документов

- Финансовое учреждение должно оформить кредитный договор и зарезервировать необходимую сумму денег на определенном банковском счете.

- После того, как клиент подпишет соглашение, он обязан внести собственные денежные средства в форме первоначального платежа.

- Автосалон передает ему автомобиль с необходимым пакетом документов, исходя из акта.

- Автомобиль ставят на учет по месту проживания его владельца в регистрационно-экзаменационном отделении.

После всех вышеприведенных действий лицо, которое получило автокредит под залог приобретаемого автомобиля, передает паспорт транспортного средства в отдел банка. Регистрационный документ там находится вплоть до полной оплаты долга, а также процентов по нему.

Финансовые сложности

Конечно, после одной или двух просрочек платежей заемщика ждут только штрафные санкции, а после погашения кредита он все-таки станет полноправным владельцем автомобиля.

Конечно, после одной или двух просрочек платежей заемщика ждут только штрафные санкции, а после погашения кредита он все-таки станет полноправным владельцем автомобиля.

Однако если заемщик отчетливо понимает, что он не в силах вернуть кредит в сроки, указанные в соглашении, он не должен скрывать свои финансовые проблемы от банка.

Если заемщик проявил благоразумие и поэтому избрал банк с более-менее гибкими условиями, то ему, скорее всего, предложат либо реструктурировать свой долг, либо договориться о «замораживании» своих платежей на определенный период.

Как бы там ни было, банку совершенно невыгодно появление очередных должников, поскольку в его интересах рано или поздно, но все-таки возвратить средства, выданные в долг.

Однако если заемщик пришел к выводу, что нет другого способа погасить свою задолженность перед кредитором, кроме как продать приобретенный автомобиль, то наилучший вариант решения этой проблемы — сделать это при помощи того же кредитора.

Кредитор, в свою очередь, произведет оценку машины (обычно авто теряет при этом около 10-20 процентов от рыночной стоимости), а затем продает ее в автосалоне или на открытом рынке.

Затем полученную от продажи денежную сумму кредитор должен перечислить в счет оплаты займа, а в случае наличия остатка его вернут заемщику. Данный вариант передачи транспортного средства банку является одним из наиболее неконфликтных и простых.

Однако при отсутствии платежеспособности заемщика, но его нежеланию возвращать машину, ситуация развивается по гораздо менее оптимистичному сценарию.

- Банк обратится в суд с просьбой о наложении ареста на автомобиль.

- После того, как он получит положительное решение, транспортное средство изымает служба приставов, а затем передается на продажу.

- После реализации автомобиля погашается как сумма долга, так и проценты, штрафные санкции.

При этом остаток средств необходимо передать заемщику. Однако стоит признать, что зачастую в стремлении поскорее реализовать залоговый автомобиль банки занижают его настоящую стоимость.

Иногда даже бывают случаи, когда вырученных денег не хватает для погашения кредита, поэтому заемщик обязан доплатить из своего кармана.

Исходя из этого, было бы мудро заблаговременно договориться о продаже залога для того, чтобы как можно более выгодно продать авто, чтобы затем была возможность покрыть заем и остаться при этом с денежной суммой.

Смена залогового имущества

Итак, приобретённый автомобиль становится залоговым обеспечением, поэтому его запрещено продавать, менять или так видоизменять, что это повлияет на его стоимость.

Однако в некоторых случаях возникает необходимость изменить предмет залога. Как вывести автомобиль из залога у банка при автокредите?

Если заемщик решил приобрести другое авто, то оно должно соответствовать тем же параметрам, касающихся возраста и цены (не должно быть дешевле по стоимости).

Затем вновь появится необходимость в проведении процедуры оценки, составлении дополнительного соглашения в банке. После этого с предыдущей машины снимается обременение, а новое авто становится гарантией выдачи кредита.

Однако стоит признать, что добиться изменения предмета залога по автокредиту от кредитной организации довольно-таки непросто. Поскольку эта бюрократическая процедура вызывает дополнительный риск, потребуется убедить банк в необходимости замены залога.

Советы потребителю

- Перед тем, как принять окончательное решение о получении автокредита, постарайтесь как можно более реально оценить свои реальные потребности и материальные возможности для своевременного обслуживания кредита.

- Выработайте в себе привычку всегда внимательно изучать документы, которые собираетесь подписывать: кредитный договор, договор купли-продажи авто, договор страхования, договор залога автомобиля. При этом необходимо, чтобы все условия подписываемых договоров были полностью понятны.

- При заключении договора купли-продажи автомобиля следует обратить особое внимание на общую стоимость машины с учетом оборудования (к примеру, сигнализация, наличие неоновой подсветки, магнитолы) и оказанных услуг (к примеру, антикоррозийная защита и другие). Общая стоимость автомобиля может разительно отличаться от цены, которую указывают в рекламе или озвучивают по телефону.

- Обращайте внимание на те условия договора, которые связаны со страхованием автомобиля. Также рассмотрите несколько возможных вариантов получения автокредита и изберите самые понятные условия кредитования.

- Во время возврата автомобиля в результате появления существенных недостатков потребитель может потребовать от автосалона возместить не только оплаченную сумму за автомобиль, но и возместить проценты и другие платежи, уплаченные потребителем.

Также для того, чтобы уберечь себя от потери залога, следует тщательно взвешивать не только собственные возможности оплаты кредита, но и прагматически оценивать реальную экономическую ситуацию в стране.

Многие потребители заметили, что лучше всего выбирать стабильное финансовое учреждение, которое способно учитывать возможности заемщика, поэтому в случае ухудшения его материального положения оно готово всячески идти на уступки для погашения кредитных обязательств: увеличивать срок кредитования, снижать процентные ставки, предоставлять кредитные каникулы.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Минимизируйте риски всеми возможными способами, ведь на кону не только имущество, стоимостью несколько сотен тысяч, но и время, которое также ценно.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Для начала, определитесь: будете ли вы оставлять транспортное средство в залог на стоянке кредитора, или автомобиль для вас не роскошь, а средство передвижения. Если это ваш случай начинайте искать организацию, которая может предоставить вам требуемую сумму в долг под залог ПТС. Обратите внимание: в этом случае процентная ставка по кредиту несколько возрастет, максимально возможная сумма займа немного уменьшится, но вы будете, как и ранее, иметь возможность передвигаться по городу за рулем собственного авто.

1 этап. Мониторинг рынка

Методично просмотрите сайты компаний, которые предоставляют нужную вам услугу. В процессе выбора потенциального партнера ориентируйтесь на следующие критерии:

возраст компании;

репутация, составить впечатление поможет прочтение отзывов клиентов, которые уже пользовались услугами заинтересовавшей вас кредитной организации;

размер заявленной процентной ставки по кредиту.

Обратите внимание, есть ли на сайте блок с перечнем документов: общие условия договора потребительского займа, правила предоставления микрозаймов, выписка ОГРН и т.д..

Узнайте приблизительно, какова рыночная стоимость вашего транспортного средства на сегодняшний день, сравнив цены на лоты такой же марки и такого же возраста, которые выставлены на площадках типа drom.ru. Эта информация вам пригодится во время переговоров с кредитором.

2 этап. Обзвон финансовых компаний

Размер процентной ставки. В идеале, озвученный специалистом вариант не должен отличаться от показателя, заявленного на сайте. Актуальная процентная ставка на сегодняшний день варьируется в диапазоне от 4% до 8%. Вам предложили намного меньше? Ищите «подвох», памятуя о том, что бесплатный сыр может быть только в мышеловке.

Узнайте, имеется ли возможность досрочно погасить долг или продлить срок действия договора. Выясните нюансы, вполне возможно, эта информация вам пригодится.

Узнайте, на какой срок можно оформить кредит.

Во время разговора воспринимайте не только информацию, но и проанализируйте, насколько вежливо и терпеливо с вами ведут беседу. Составить мнение о компании можно по уровню компетентности менеджеров и степени развернутости ответов на вопросы клиента.

3 этап. Личная встреча

На встрече со специалистом в офисе финансовой организации чувствуйте себя уверенно, ведь именно вы – хозяин положения. Предложений на рынке отрасли большое количество, поэтому если у вас есть сомнения или что-то не подходит, вы вольны в выборе партнера, который, вполне возможно, сможет предложить вам более интересные условия. Помните: не вас выбирают, а вы выбираете!

- Осмотритесь по сторонам. На стене или стенде вы должны увидеть копию лицензии на право осуществления деятельности по предоставлению услуг кредитования. На видном для посетителей месте также должны располагаться: книга отзывов, реквизиты контролирующих организаций, копия закона о правах потребителей. Не увидели документов? Попросите сотрудников показать вам лицензию. Получили отказ или невнятный ответ? Разворачивайтесь и уходите.

- Поинтересуйтесь, где будет стоять ваша машина, если вы планируете оставлять ее в залог. По необходимости, уточните, будут ли страховать ваше имущество на период действия кредитного договора. Еще раз расспросите обо всех условиях сотрудничества с финансовой организацией, задайте вопросы относительно размера процентной ставки, сроков. Возможности досрочного погашения/продления договора и пр.

- Внимательно прочтите договор. Не стесняйтесь задавать вопросы относительно размеров пени и штрафов за просрочку обязательных платежей. Убедитесь в том, что в тексте нет намеков на скрытые комиссии.

Важно! Обращаясь в финансовую компанию на предмет получения кредита под залог авто, отнеситесь очень внимательно, если вам предлагают подписывать договор купли-продажи и доверенность! Бывают ситуации, когда это вынужденная мера, но чаще всего это повод задуматься о скрытых намерениях кредитора воспользоваться своим правом собственности на автомобиль и не вернуть его.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

При этом новое авто, купленное на эти деньги, не будет являться залогом. То есть, банк не может претендовать на него в случае, если клиент не будет выплачивать деньги по займу.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Паспорт транспортного средства

Свидетельство о регистрации

Никаких дополнительных документов не нужно! Ни справок о доходах, ни трудовой книжки, ни письменных анкет. Все что вам нужно, это быть собственником автомобиля и предоставить 3 документа: ПТС (дубликат тоже подойдет), СТС и паспорт. Для одобрения достаточно будет отправить фото.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Ключевое достоинство этой формы кредитования состоит в том, что кредитор не забирает себе залог, а позволяет заемщику оставить его у себя. Помимо этого, есть несколько других положительных сторон:

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Преимущества и недостатки ссуды

Ключевое достоинство этой формы кредитования состоит в том, что кредитор не забирает себе залог, а позволяет заемщику оставить его у себя. Помимо этого, есть несколько других положительных сторон:

- возможность оформления взаймы крупной суммы;

- снижение процентных ставок в сравнении с займом без залога;

- отсутствие комиссий за получение ссуды;

- нет нужды в предоставлении отчета о целевом использовании средств;

- индивидуальное рассмотрение заявок.

Если говорить о недостатках, то можно отметить строгие условия и большое количество требований, предъявляемых к потенциальному заемщику. Тем не менее, в целом данная ссуда считается весьма выгодной.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

- Документ, удостоверяющий личность (паспорт, загранпаспорт, водительские права).

- Документ, подтверждающий право собственности на транспортное средство.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Нет ничего стыдного в том, чтобы обращаться за финансовой помощью в такие учреждения, как ломбарды, которые выдают определенную сумму денег под залог ценного имущества.

Все знают об обычных ломбардах, где принимают в качестве залогового имущества бытовую технику, ценные металлы. Но есть особая категория ломбардов, где правила игры более серьезные – в залог клиент предоставляет свое транспортное средство (автомобиль).

Это предложение актуально в том случае, когда речь идет о больших деньгах, которые срочно нужны клиенту. Получать кредит в банке – очень трудоемкий и долгий процесс, да и проценты там могут быть слишком высокие. Для срочного получения кругленькой суммы как раз таки идеально подходит вариант и условия, предлагаемые многими автоломбардами. На странице http://lombardavto24.ru/eto-interesno-znat/ вы найдете самую подробную информацию о получении кредита в автоломбарде.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

- Оценить состояние автомобиля. Это может осуществить специалист компании или же вы можете обратиться к услугам работников СТО.

- Следует выяснить все детали автокредита, чтобы получить максимальную сумму от залога автомобиля. То есть вычисляется сумма текущего кредита и рассчитывается сумма возможного кредита под залог.

- Оформляются все условия в договоре. Внимательно ознакомьтесь, прежде чем подписывать. Все детали, которые вам непонятны, уточните у сотрудников.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Процедура через банк

Вам могут предоставить услугу залога кредитного автомобиля именно в том банке, где вы брали его в кредит. Выдача требуемой суммы на срок не более трех месяцев. Для этого всего лишь надо прийти в банк и написать заявление, где вы просите дать деньги под залог кредитного автомобиля. Прежде чем давать деньги работники банка учтут, то какой вы плательщик. При этом у вас должна быть погашена большая часть кредита, потому что от этого зависит, на какую сумму вы можете рассчитывать. Здесь играет роль доверие банка к вам. Если вы уже долго и стабильно платите автокредит, то возможность получения от банка денег в залог значительно возрастает. К тому же вы в период трех месяцев можете пользоваться автомобилем.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

В частности, для того чтобы получить желаемый кредит под залог недвижимости или авто и кредитную карту с необходимым вам количеством денежных средств, нужно проделать долгий путь:

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Кредиты под залог авто: Где можно гарантированно получить?

Если вы в срочном порядке хотите взять кредит под залог авто при этом без отказа, предлагаем вам обратиться к услугам надежных и проверенных многими довольными пользователями организаций. В частности, одной из таких является как раз-таки современная и целеустремленная команда специалистов в сфере ипотечного кредитования «PROSTO MONEY».

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Несмотря на такие большие риски и сложность оформления, кредит под залог недвижимости зачастую является единственно верным и действенным способом получить необходимую сумму.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Что дает кредит под залог недвижимости?

Без справок о доходах и поручителей можно получить заем, имея в собственности объект недвижимости или любую другую ценность. Помимо солидной суммы, потенциальный заемщик вправе рассчитывать на более низкие проценты по кредиту и лояльное отношение со стороны кредитного отдела. Кредит под залог недвижимости без поручителей оформляется как ипотека. Брать во внимание данный тип кредитования стоит тогда, когда нужна большая сумма – от 500 тысяч рублей.

Этой возможностью также пользуются индивидуальные предприниматели, которые планируют открыть собственный бизнес или расширить производство. Как правило, целевые кредиты получить гораздо сложнее, поэтому проще предоставить банку залоговое обеспечение, чтобы получить необходимые средства.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Важно! Решив получить займ под залог птс грузового автомобиля, владелец машины должен быть готов, что даже самая успешная оценка авто не поднимет сумму кредита даже до отметки в 80% оценочной стоимости.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Какие грузовые автомобили мы принимаем?

В качестве залога могут выступать грузовые автомобили отечественного и зарубежного производства не старше 20 лет. Естественно машины образца 98-99 года оцениваются на порядок ниже, чем более современные автомобили. Это связано с тем, что никто не хочет покупать старую технику, поэтому в случае невыплаты заемщиком долга реализовать грузовик будет затруднительно.

В то же время заемщик, имеющий в собственности образец грузового автомобилестроения не старше 5 лет, может получить крупную ссуду на более продолжительный срок, потому что такой залог будет востребован на рынке еще долгое время. В любом случае консультация специалиста по залоговому кредитованию, то есть финансового брокера, поможет найти оптимальный вариант для решения насущных проблем.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Казалось бы: кредит оформлен на другого человека, причем здесь новый владелец? Но согласно Гражданскому кодексу РФ залоговая машина продается банком в том случае, если задолженность не погашена в срок. И залог сохраняется при продаже машины или дарении.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

- обладает положительной кредитной историей;

- оформил страховку жизни и здоровья;

- является участником одного из проектов банковской организации;

- документально подтвердил доходы.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

О требованиях к залоговому обеспечению и расчет параметров займа

Основным требованием кредитных организаций при оформлении займа под залог недвижимости является то, что стоимость залога не может быть меньше запрашиваемой заемщиком суммы.

- жилье не может находиться под арестом, обременением, быть предметом судебных разбирательств и пр.

- на жилплощади нет прописанных несовершеннолетних или недееспособных лиц;

- другие собственники дали письменное согласие на использование жилья в качестве залога.

Например, при оценке квартиры в 2 млн ₽ и максимальном кредитном лимите 70% стоимости залога, в долг можно будет получить не более 1,4 млн ₽.

О требованиях к претенденту

- наличие российского гражданства;

- возрастной ценз 21-75 лет;

- наличие в собственности недвижимости и документов на нее.

Банки обращают внимание на кредитную историю, наличие и размер официального дохода, продолжительность трудового стажа и другие критерии заемщика.

Нюансы кредитования нужно уточнять в кредитной организации еще до подачи заявки на получение автокредита под залог недвижимости.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Чаще всего это ипотечное кредитование. На покупку недвижимости нужна большая сумма, которой нет на руках у большинства россиян. Оформив кредитный договор и взяв деньги в банке, заемщик может сразу же заезжать в свое новое жилье. Годовая переплата колеблется в пределах 10-17%. Условия кредитования (срок возврата и сумма заемных средств) устанавливается в индивидуальном порядке.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Кредит под залог приобретаемого бизнеса

В банковских организациях готовы предоставить деньги под залог франшизы, действующего бизнеса или развитие начатого дела. Обеспечением может выступать как недвижимость, так и оборудование, товары в обороте и др.

Сумма кредита, как и при других видах залогового кредитования, во многом зависит как от платежеспособности клиента, так и от оценочной стоимости приобретаемого бизнеса.

- обращение в банковскую организацию и предоставление пакета документов для проверки платежеспособности клиента;

- принятие банком предварительного решения;

- оценка бизнеса;

- внесение задатка (примерно 3-5% от суммы кредита) для подтверждения серьезности своего решения;

- подготовка документов для оформления кредитного договора;

- подписание в банке соглашения между покупателем и продавцом, перечисление средств.

Права на бизнес переходят покупателю. Обязательным является страхование бизнеса и жизни клиента. Эти расходы, как и одноразовую комиссию за оформление, оценочную экспертизу, заемщику придется взять на себя.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

- VIN код (содержит в своей структуре 17 символов и указывается в первой строке ПТС);

- ФИО нынешнего владельца;

- Адрес собственника;

- Дату выдачи паспорта либо приобретения авто.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ

Косвенные и прямые улики кредитного транспорта!

Б/у автомобили в хорошем качестве конечно же привлекают многих покупателей не только техническим состоянием, но и стоимостью, которая как правило в разы ниже новых моделей из салона.

Но не всегда на авторынке работают честные реализаторы, с которыми стоит быть предельно осторожными, иначе рисковые приобретения могут лишить покупателя и машины, и денег.

О том, как проверить машину на кредит или залог рассказывает много экспертов и практиков, но прежде чем реализовать конкретный метод необходимо оценить ситуацию, обращая внимания на косвенные и прямые улики нарушений.

- Одним из главных нарушений при проведении купли-продажи является фигурирование копии технического паспорта. Именно этот нюанс должен смутить покупателя, ведь его отсутствие может говорить об оформленном и непогашенном кредите, когда документ до полного погашения долга остается у кредитора.

Конечно же бывают случаи, когда оригинал попросту утерян, но не стоит верить реализаторам на слово, стоит перепроверить информацию, обратившись в банковские базы. Стоит отметить, что ГИБДД легко выдает дубликаты технических бумаг, после заявления владельца об утере, поэтому нажиться таким образом под силу любому мошеннику.

- Второй немаловажной уликой, указывающей на кредитные махинации с продажей авто, является маленький эксплуатационный срок транспорта.

Обычно срок ссуды на покупку машины варьируется в районе трех-пяти лет, поэтому если потребитель заметил, что с момента приобретения прошло немного времени, он должен насторожится и поинтересоваться этим моментом у продавца, узнать его паспортные данные, и проверить возможность обмана. Часто бывает так, что именно модели с прокатом менее 3-лет являются залоговыми.

- Отметка комиссионного договора свидетельствует о кредитном обслуживании, что должно насторожить каждого потенциального клиента.

Такие обозначения принято ставить в самом техническом паспорте. Поэтому увидев данный знак, покупатель обязан сразу же разобраться в сложившейся ситуации, уточнить дату закрытия ссуды.

- Прежде чем остановить свой выбор на одной из реализующейся на рынке машине, потребитель должен ознакомится с действующей ценовой политикой.

Если понравившаяся модель находится в идеальном техническом состоянии, но при этом ее стоимость на порядок ниже ее аналогов, то этот факт может свидетельствовать о взаимоотношениях с мошенниками, которые хотят повесить на другое физическое лицо банковский долг. Также заниженная стоимость глаголет об угоне, участии авто в авариях и других незаконным действиях.

Стоит отметить, что и их наличие не всегда страхует потребителя от рисков, так как в договоре о купле-продаже могут быть прописаны данные абсолютно не существующей марки, а сама машина может оказаться в залоге не у банковского учреждения, а, например, у частного лица или каком-нибудь ломбарде.

Дабы не стать заложником рискованных, сомнительных операций потребитель должен внимательно перечитывать договор, сравнивая указанные реквизиты с оригиналом технического паспорта.

Исходя из вышесказанного, можно сделать следующий вывод, что приобретение движимого имущества с прокатом, с рук рыночных, неофициальных представителей — это серьезное, сложное дело.

Поэтому каждый клиент, желающий стать владельцем авто должен не только знать, как выбрать качественную машину, а и еще и понимать, как проверить авто на кредит.

КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ КАК ЭТО ПРОИСХОДИТ