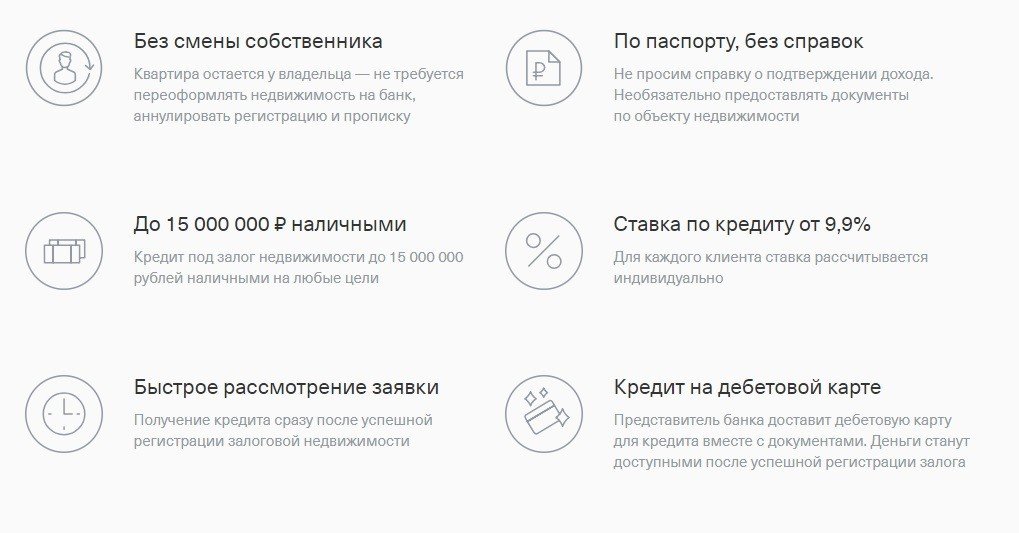

При невыгодных условиях целевого кредитования. Допустим, Вы хотите построить коттедж, но поскольку коттеджа еще нет, он не может выступить обеспечением для банковского займа. Гораздо удобнее использовать в качестве залога городскую квартиру. Такую схему активно используют в банке Дельте кредит.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Залоговый кредит это

Кредиты — вещь не очень приятная, но порой необходимая. И если рационально подойти к выбору кредитной программы, и ответственно отнестись к своим обязательствам, то решить денежные затруднения можно будет легко и без лишних проблем. Портал о недвижимости kn.kz продолжает следить за предложениями на рынке залоговых займов.

По данным портала ranking.kz, в среднем каждый работающий казахстанец в III квартале 2017 года должен банкам по потребительским кредитам по 447 тысяч тенге. За год рынок розничного потребкредитования показал рост на 15%. Больше всех кредиты берут жители Алматы.

Потребительская задолженность одного наемного работника перед банком составила 1,3 млн тг, или 7,3 месячных оклада. Следом расположилась Мангистауская область — на одного работника объем потребительской задолженности равен 556,8 тыс. тг, или 2,1 месячных оклада. На третьем месте жители Атырауской области — 508,1 тыс.

В каких банках можно получить залоговые займы

Займы под залог недвижимости, по сравнению с беззалоговыми кредитами удобны тем, что можно взять у банка достаточно большую сумму. В банках готовы выдать до 70% от оценочной стоимости залога, но чаще всего не более 25-30 млн тенге. Программы с беззалоговыми займами в среднем ориентированы на сумму до 3 млн тенге. При этом взяв заем без обеспечения, клиент всегда переплачивает в среднем 1-2%.

Штрафы за досрочное погашение чаще всего не предусмотрены, но в некоторых фининститутах установлены моратории на первые полгода. Существенный момент, который не всегда устраивает клиентов — это время. Если экспресс-кредит можно оформить за один час, то залоговые займы занимают порядка трех дней.

По состоянию на 9 февраля 2018 года, займы под залог недвижимости предоставляют следующие банки: QAZKOM, Народный банк Казахстана (только для получателей зарплаты через данный банк), ForteBank, Нурбанк, Qazaq Banki, Bank RBK, Цеснабанк (только для участников зарплатного проекта), АТФБанк, Банк ЦентрКредит, ВТБ Банк, Сбербанк, АТФБанк, Альфа-банк, АзияКредит Банк, Алтын Банк, Банк Каssa Nova, и Эксимбанк Казахстан.

Держателям зарплатных карт некоторые банки предоставляют скидки до 3% от ставки вознаграждения. Согласно изменениям в Закон «О платежах и платежных системах», фининституты обязаны уведомлять клиента о взимаемых комиссиях. В связи с этим сегодня менеджеры предлагают оформить кредит как с взиманием комиссий, так и без, но под более высокий процент. Как правило, рассмотрение заявки занимает от 2-3 дней до 3 недель.

Стоит отметить, что недавно Нацбанк расширил права заемщиков. Отныне клиенты в течение 30 дней со дня наступления просрочки вправе обратиться в банк с заявлением об изменении условий договора банковского займа. Эти условия банки должны будут включить в договор. Банк должен будет в течение 15 дней со дня получения заявления от заемщика рассмотреть предложенные изменения.

Какую недвижимость принимают в залог

В качестве залога банки принимают квартиры, дома и земельные участки. Имущество должно быть в удовлетворительном состоянии. Банки предъявляют к залогу следующие требования:

- дом или квартира не должны быть в аварийном состоянии, старше 50-60 лет и должны находиться в черте города либо не далее 250 км от него, в сейсмически безопасной зоне;

- материал стен — кирпич, монолит, железобетон;

- не допускаются в качестве залога строения с саманными, каркасно-камышитовыми стенами;

- предпочтительно, чтобы квартира не находилась на первых и последних этажах;

- перепланировки должны быть узаконены;

- задолженности по комуслугам должны отсутствовать;

- дом должен быть достроен, технически инвентаризирован и зарегистрирован в госорганах;

- земля, где расположен дом, не должна быть в долгосрочной аренде и иметь особый статус (для транспорта, связи, нацбезопасности и т.д.).

Имущество может принадлежать как самому заемщику, так и третьему лицу, который выступит залогодателем. Также, если того требует внутренняя политика банка и действующее законодательство РК, требуется нотариально заверенное согласие всех совершеннолетних членов семьи и других совладельцев (а по несовершеннолетним — согласие органов опеки и попечительства) на предоставление залога и его внесудебную реализацию.

Каким заемщикам одобряют заявки

В основном в банках кредитуют клиентов, которые достигли 21 года. К моменту полной выплаты по займу клиент также не должен достичь пенсионного возраста. Хотя некоторые банки предоставляют займы и 18-летним, как, например, в Цеснабанке. Есть банки, которые кредитуют и пенсионеров, как в QAZKOM, но при этом клиент должен получать пенсию через данный банк. Можно привлечь до трех созаемщиков.

Подтверждение платежеспособности, то есть представление справки о зарплате и пенсионных взносах, как правило, за последние полгода, — желательный пункт. Однако можно получить деньги и без подтверждения дохода, но в таком случае процентная ставка будет выше. При этом все равно какой-то косвенный доход надо будет показать.

Хорошая кредитная история клиента и отсутствие просрочки по ранее выданным займам могут положительно влиять на процентную ставку по выдаваемому кредиту.

кредитных программ под залог недвижимости

Для того чтобы понять, в каких банках наиболее выгодные условия кредитования, портал о недвижимости kn.kz обратился в банки с просьбой сделать расчет выплат по кредиту в размере 2 000 000 тенге сроком на 5 лет. Условимся, что клиент получает зарплату в размере 120 000 тг.

По информации Комитета по статистике РК, по итогам 9 месяцев 2017 года среднемесячная заработная плата по Казахстану составляла 148 000 тенге. Среднестатистический работник может получить кредит в указанном размере, так как его ежемесячный взнос не будет превышать 50% от его зарплаты.

| Стоимость залога | 10 000 000 тг |

| Ежемесячный доход | 120 000 тг |

| Сумма кредита | 2 000 000 тг |

| Срок | 5 лет (60 месяцев) |

| Способ выплат | Аннуитет |

Менеджеры предупреждают, что окончательные цифры будут индивидуальны для каждого клиента и сложатся только после рассмотрения заявки. Это касается и годовой эффективной ставки вознаграждения (ГЭСВ). Все расчеты представлены в тенге. выстроен по величине итоговой суммы выплат. Не учитываются расходы на страховку и оценку залога, которые чаще всего заказываются клиентом самостоятельно. В расчетах используются займы с комиссией, которая высчитывается от выдаваемой суммы. Не рассматривались специальные условия для участников зарплатных проектов банков.

1. АТФБанк: досрочное погашение без штрафных санкций

Сумма займа — до 25 млн тг. На срок до 10 лет. Допускается досрочное погашение без штрафных санкций. Комиссии — 0,75% за обналичивание и 4000 тг — за рассмотрение заявки.

2. QAZKOM: заемы могут получить пенсионеры

В QAZKOM с подтверждением дохода выдается до 70% от стоимости недвижимости на срок — до 10 лет. Минимальная сумма — 1 500 000 тг, максимальная — до 30 млн тг. Заем дают пенсионерам, если они получают пенсию через данный банк. Комиссии — 2%.

3. Банк ЦентрКредит: обеспечением может выступить недвижимость третьего лица

БЦК выдает до 60% от оценочной стоимости объекта. Обеспечение — недвижимость как самого заемщика, так и другого лица. Досрочное погашение сроком свыше 1 года без штрафных санкций. Комиссия за рассмотрение заявки — 5000 тг, за оформление кредита — 1%.

4. Qazaq Banki: кредиты от 300 000 тг

Qazaq Banki выдает кредит в городах, где есть отделение банка. Минимальная сумма — 300 000 тенге на срок от 1 года до 10 лет с полным подтверждением доходов, с косвенным — на 7 лет. Комиссия взымается за организацию займа — 2%, за рассмотрение заявки — 4000 тг. Досрочно можно оплатить без дополнительных трат.

5. Народный банк Казахстана: кредит под залог квартиры может получить только участник зарплатного проекта

Народный банк выдает займы только получателям заработной платы в данном банке. Кредит выдается сроком от 3 до 120 месяцев. Максимальная сумма займа — до 30 млн тенге. При оформлении займа взымается комиссия за организацию займа — 1% (минимум 10 000 тенге) от суммы кредита и за обналичивание — 1%. Можно заем погасить досрочно после 9 месяцев без штрафных санкций. Страхование недвижимости и заемщика банк осуществляет за свой счет. Оценку залога клиент заказывает сам, сотрудник банка лишь посещает объект для сверки произведенной оценки.

6. Bank RBK: без подтверждения дохода сумма кредита до 50% стоимости залога

Банк предлагает кредит сроком от 6 до 120 месяцев. Клиенту, подтвердившему доход, выдается до 70% от оценочной стоимости залога, без подтверждения — до 50%. Предлагается кредитование как с комиссией, так и без.

7. Asia Credit Bank: срок заема до 7 лет

Asia Credit Bankпредоставляет кредит до 70% от стоимости недвижимости на срок до 7 лет. Комиссии — 0% либо 2% за организацию займа с официальным подтверждением дохода, за рассмотрение кредита — 5000 тг.

8. Сбербанк: кредиты до 70% от стоимости залога

В данном банке для тех, кто не участвует в зарплатном проекте, выдаются кредиты по ставке 18,1%. Комиссия — 4,3%. Кредит выдается до 10 лет. Величина его составляет — до 70% от стоимости залога, без подтверждения дохода — до 50%.

9. ForteBank: залоговый заем до 10 лет

ForteBank дает займы под залог сроком до 10 лет. При полном подтверждении дохода данный банк выдает до 70% от стоимости квартиры или дома (до 30 млн тг), при частичном — до 50% и 25% — при предоставлении анкетной информации. Комиссия за организацию займа — 1,99% от суммы займа.

10. Нурбанк: сумма заема не более 30 млн тг

Банк выдает заем на потребительские цели на срок от 6 до 120 месяцев. Выдается сумма не более 30 млн тг. Комиссия за организацию займа — 2%, комиссия за выдачу — 10 000 тг. Страховка и оценка — за счет клиента. Штрафы за досрочное погашение отсутствуют.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

- паспорт;

- свидетельство о праве собственности;

- свидетельство о регистрации машины;

- водительские права;

- паспорт ТС.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Организация выдает денежные кредиты в городе Болотное на срок до 3 лет под залог ТС. Машина остается у хозяина и он может продолжать ею пользоваться.

Взять займ под залог ПТС автомобиля дорого в автоломбарде можно на сумму до 1 млн руб. со ставкой 0,03-2,4%. К виду и марке машины нет много требований. Подойдет грузовой и легковой транспорт. Главное – авто должно быть не старше 10 лет и в рабочем состоянии. В условиях залога автоломбарды также прописывают пункт, что на машину в момент получения займа не должно быть оформлено обременение.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Есть ломбарды, для которых тип автомобиля не играет определяющей роли. Они берут в залог паспорта не только на грузовики, но и на спецтехнику, водный транспорт, квадроциклы и т.д.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

- Выбор банка.

- Сбор основных документов

- Посещение ближайшего отделения для итоговой консультации и расчета ставки.

- В банке сотрудник оценит вашу машину.

- Подача и рассмотрение заявки (от 2 дней).

- Оформление документов и обременения. Процедура автозалога не займет больше 10-15 минут.

- Получение денег.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Наши отделения работают в столице, Санкт-Петербурге, Казани и других городах России. Найти ближайший пункт в Москве или другом городе, сдать ПТС или транспорт и получить деньги может каждый.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Какие программы предлагает наш автоломбард?

- Программа «Автозалог». Автозалог подразумевает выдачу до 80% от текущей стоимости авто на срок до 1,5 лет. Процентная ставка в ломбарде составляет до 6% в месяц. В качестве залога в этом случае выступает ПТС. Автомобиль остается в вашей собственности. Вы можете пользоваться им так, как захотите.

- Программа «Автоломбард». По этой программе в ломбарде автомобилей вы можете получить до 90 % стоимости транспорта. Срок займа может достигать 14 месяцев. Процентная ставка по такой программе составляет до 5 % в месяц. Ваша машина в этом случае останется на охраняемой стоянке ломбарда. Вам не придется переживать за свой транспорт.

Обратите внимание! Автоломбард допускает досрочное погашение по обеим программам. Воспользовавшись срочной услугой, вы не будете переплачивать! Не напрасно к нам обращаются многочисленные владельцы автомобилей.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Чтобы получить займ под залог авто в России, необходимо подать соответствующий запрос. Сделать это можно через интернет, заполнив стандартную анкету. Какая информация в нее вносится:

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

О требованиях

Поданная соискателем заявка обрабатывается достаточно быстро. Предполагается, что любой человек, который владеет личным транспортным средством, отвечающим требованиям банка, имеет подходящий уровень платежеспособности.

- потенциальный заемщик — ее законный собственник;

- нет обременения сторонними лицами и другими финансовыми организациями;

- российское авто не должно быть старше пяти лет, иностранного производства — не старше семи лет;

- имеется отметка о прохождении технического осмотра (действующая);

- с даты государственной регистрации прошло больше 14 дней;

- отсутствуют серьезные повреждения и неисправности.

- продажа или дарение кому-либо автомобиля до того, как задолженность будет полностью погашена;

- последующий залог;

- арест или другое обременение.

Условия финансирования

- максимальная доступная сумма — до 70 % от стоимости машины;

- период финансирования — до 3 лет;

- способ урегулирования долга — дифференцированные либо аннуитетные платежи с возможностью перечисления большего количества денег в обозначенный день;

- оформление страховки КАСКО по желанию клиента (если он откажется, компания может уменьшить процентную ставку).

Отправка заявки

Чтобы получить займ под залог авто в России, необходимо подать соответствующий запрос. Сделать это можно через интернет, заполнив стандартную анкету. Какая информация в нее вносится:

- ФИО клиента;

- дата и место рождения;

- паспортные данные;

- адрес регистрации на территории РФ;

- тип трудоустройства, должность, контакты работодателя;

- телефонный номер;

- электронный адрес;

- доход;

- сведения о машине;

- характеристики займа (сумма, период);

- способ получения денежных средств (на карточку, счет, наличными).

Обеспечением займа не удастся сделать автомобиль, купленный по доверенности, так как такой фактор является дополнительным риском для банка.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

- оценка внешнего состояния автомобиля;

- определяет, насколько изношена ходовая часть;

- сравнивает транспортное средство с аналогичными, продающимися на рынке.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Почему стоит обращаться именно в банки

Банки под залог ПТС выдают кредиты, но деньги также можно получить и у иных кредиторов: а ломбардах или специализированных автоломбардах, микрофинансовых организациях (МФО), а также у частных инвесторов или финансовых брокеров. Но банки считаются наиболее надёжными, так как ведут законную и открытую деятельность, контролируемую главным органом страны – Центробанком.

Но, обращаясь в банк, вы должны понимать и некоторые нюансы. Во-первых, в залог принимаются только ПТС на автомобили, полностью соответствующие обязательным требованиям. Во-вторых, и машина, и её владелец проходят проверки: авто – на исправность и законность оформления, а собственник – на платежеспособность. В-третьих, в большинстве случаев обязательно страхование. Причём на передаваемое в залог авто должен быть оформлен полис «Каско», документы прочих страховых компаний часто не принимаются. А некоторые банки требуют и страхования жизни кредитополучателя (иногда оно добровольное, но улучшает условия кредитования).

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

- Без залога ПТС

- Без постановки авто на стоянку

- Без обязательного страхования КАСКО

- Без переоформления документов

- Сумма кредита = 100% стоимости авто х 2

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Национальный кредит — займы даже с плохой КИ

Этот банк также выдает займы под залог машины всем, не обращая внимания на вашу историю и то, есть ли у вас долги и просрочки. Самая высокая вероятность одобрения вашей заявки до 95%, но и самый большой процент относительно других подобных компаний.

Выплачивают до 90% стоимости вашего авто. При этом вы продолжаете ездить на нем и пользоваться, как и раньше. Кроме машины в качестве залога принимают спецтехнику и грузовые транспортные средства.

Также принимают решение по онлайн-заявке за 20 минут, и можно получить наличные прямо в день обращения, то есть хоть уже сегодня.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Можно оформить для покупки автомобиля потребительский кредит. В зависимости от того, хочет ли клиент говорить банку о своих планах или нет, он может оформить потребительский целевой или нецелевой кредит. Оформление целевого кредита происходит на конкретные нужды, их необходимо указать еще на этапе подачи заявления.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Плюсы и минусы кредита под залог

Под залог недвижимости можно оформлять как целевые кредиты, так и нецелевые. Чаще всего, под залог недвижимости целевые кредиты выдаются на приобретение нового жилья. Это чисто ипотечное предложение. Такие кредиты строго контролируются банками, и деньги выделятся только на покупку.

Нецелевые кредиты дороги, они выдаются под большие проценты, и, следовательно, клиенту придется переплачивать за пользование такими деньгами. Такие средства могут тратиться на все, что угодно. Для приобретения автомобиля нецелевой кредит выгодно оформлять только в том случае, когда на покупку необходимо доложить небольшое количество денег.

По сравнению с классическими кредитными вариантами, залоговые займы более выгодны. Однако они также имеют свои негативные стороны. Заемщик рискует в случае невыплаты остаться без жилья. Помимо этого ему придется понести дополнительные расходы на то, чтобы оформить документы на залог имущества.

При оформлении кредита под залог, требования к заемщику остаются прежними, он должен подтвердить наличие работы и чистую репутацию документально. К тому же, нельзя забывать о серьезном риске, касающегося залогового имущества.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Предметом залога может стать новый автомобиль при покупке его в автосалоне. В этом случае заемщик оформляет кредит у автодилера или обращается в банковскую организацию. Для рассмотрения заявки и заключения договора от заемщика потребуют следующие документы:

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Взять кредит наличными под залог автомобиля

Оформление потребительского займа на крупную сумму требует подготовки пакета документов, что само по себе является сложной задачей. Кроме того банк может отказать в сотрудничестве заемщикам с плохой кредитной историей. Однако у автовладельцев есть возможность выйти из затруднительного положения другим путем – взять кредит наличными под залог автомобиля.

Существует несколько видов займа под залог транспортного средства. Выбрать среди них оптимальный поможет компания Кредит Студио. Мы работаем на финансовом рынке Москвы в качестве кредитного брокера – профессионального посредника между заемщиком и банком. С нашей помощью вы получите кредит наличными под залог автомобиля с минимальными затратами времени и денег.

Особенности кредитов под залог автомобиля

Заемщик может оформить кредит наличными под залог автомобиля в банке или ломбарде. Кроме того существует практика безналичного перечисления денег на счет организации или компании, которая продает машину частному лицу. При оформлении займа кредитор может использовать в качестве залога ПТС или само транспортное средство. В последнем случае автомобиль будет храниться на специальной стоянке вплоть до погашения долга. Однако самый распространенный вариант – кредит наличными под залог ПТС автомобиля.

Залог с правом вождения

Согласно условиям кредитного договора заемщик передает финансовой организации технический паспорт и второй комплект ключей. Автовладелец имеет право пользоваться машиной в обычном режиме, но в случае угона обязан компенсировать кредитору утрату залога. Это означает выплату всей суммы долга с процентами.

Кредит под залог покупаемого транспортного средства

Предметом залога может стать новый автомобиль при покупке его в автосалоне. В этом случае заемщик оформляет кредит у автодилера или обращается в банковскую организацию. Для рассмотрения заявки и заключения договора от заемщика потребуют следующие документы:

Некоторые банки перечисляют деньги только на собственные кредитные карты, поэтому заемщику придется заплатить за выпуск и обслуживание пластика. Обязательное условие для получения кредита наличными под залог автомобиля – оформление полиса ОСАГО. Допускается отказ от страховки КАСКО, однако в этом случае банк увеличит процентную ставку по кредиту.

Денежные средства под залог авто

Использование автомобиля в виде залога позволяет получить деньги для нецелевого расходования или на конкретные нужды. Во втором случае кредитор переводит деньги юридическому лицу, которое продает гражданину транспортное средство или иную технику. Размер кредита будет зависеть от ценности залогового имущества.

Кредиты наличными

Величина кредита не может превышать 80% стоимости автомобиля, что существенно ограничивает запросы заемщиков. Однако компания Кредит Студио имеет право провести независимую оценку, результаты которой будет учитывать кредитующая организация. С нашей помощью вы можете получить заем в размере 150% от стоимости транспортного средства.

Ломбарды выдают кредиты наличными под залог автомобиля в Москве на несколько месяцев под ставку 12-13%. Процентная ставка в банке выше, но и период кредитования намного больше – от года до семи лет. К тому же банки могут выдать заем на сумму до 10 млн рублей, если в качестве залога выступает легковой автомобиль премиум-класса. Наличие обеспечения позволяет заемщику получить кредит без справки о доходах при условии, что его сумма не превышает 2 млн рублей.

Процедура оформления кредита под залог автомобиля

Перед посещением кредитной организации мы рекомендуем обратиться за консультацией в нашу компанию. Наши специалисты имеют большой опыт работы в сфере кредитования физических и юридических лиц. Благодаря этому они могут предложить обширный спектр услуг, в том числе:

Мы рекомендуем оформлять кредит наличными под залог автомобиля на минимальный срок, поскольку со временем процентная ставка будет расти. Перед подачей заявки наши специалисты проверят заемщика и автомобиль на соответствие требованиям банка.

Требования к заемщику

Финансовые организации выдают займы клиентам в возрасте от 22-х до 65-ти лет. Помимо возраста большое значение имеет хорошая кредитная история и наличие постоянного дохода. Для оформления кредита заемщик предъявляет несколько документов:

Перед оформлением займа автовладелец должен тщательно проверить внешний вид и техническое состояние транспортного средства. Результаты осмотра и диагностики следует отразить в документах. Это особенно актуально, если автомобиль будет храниться на стоянке кредитора.

Требования к транспортному средству

Машина не должна быть объектом судебного разбирательства и предметом залога в другом банке или автоломбарде. Обязательным условием является техническая исправность авто. Кроме того банки предъявляют требования к возрасту и пробегу автомобиля. Большинство финансовых организаций откажется выдавать заем под залог машины старше пяти лет.

При обращении в банк или ломбард заемщик обязан предъявить документы, которые подтверждают право владения транспортным средством.

Процентные ставки по кредитам наличными под залог автомобиля

Величина процентной ставки варьируется в зависимости от региона оформления займа. Для Москвы и Московской области средний размер переплаты по таким кредитам достигает 20% годовых. Минимальная процентная ставка составляет 10,5%.

Постоянные клиенты банков могут рассчитывать на специальные условия кредитования с более низкими ставками. Некоторые финансовые учреждения выдают кредиты под 9-10% лицам, которые получают социальную помощь от государства. При этом часть долга может быть погашена из бюджета.

В большинстве банков максимальный размер кредита под залог автомобиля не превышает 6 млн рублей. Новые клиенты или граждане без опыта кредитования могут рассчитывать на сумму до одного миллиона.

Как оформить и зарегистрировать договор залога автомобиля

Оформлять заем следует только в проверенных организациях, поскольку на рынке кредитования под залог авто действует множество мошенников. Наша компания поможет избежать возможных рисков и найти надежного кредитора. Наше содействие будет гарантией юридической чистоты и безопасности сделки.

Для защиты интересов заемщика и кредитора договор залога следует зарегистрировать у нотариуса. Пункты договора должны содержать подробную информацию о предмете залога, правах и обязанностях сторон. Процедура регистрации возможна при наличии следующих документов:

Спустя два-три дня после регистрации в государственном реестре появится запись о том, что транспортное средство находится под обременением. На основании данной записи кредитор имеет право оспорить любую сделку с предметом залога. В свою очередь владелец автомобиля может предъявить претензии к финансовой организации, если она нарушила условия договора. Например, при нахождении машины на стоянке кредитора предметом спора может стать изменение величины пробега или появление дефектов кузова.

Etiam ultricies nisi vel augue. Curabitur ullamcorper ultricies nisi. Nam eget dui. Etiam rhoncus. Maecenas tempus, tellus eget condimentum rhoncus, sem quam semper libero, sit amet adipiscing sem neque sed ipsum.

БАНКИ ВЫДАЮЩИЕ КРЕДИТЫ ПОД ЗАЛОГ АВТОМОБИЛЯ

Помимо перечисленных программ, в ЮниКредитБанке действует возможность автокредитования с государственной поддержкой. Также в ассортименте банка имеются специальные программы, позволяющие приобрести в кредит авто определенных марок по сниженной процентной ставке. Перечень спецпрограмм и их условия периодически меняются, рекомендуем уточнять их в отделении кредитора.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Условия автокредита ЮниКредит Банка

В ассортименте кредитных продуктов ЮниКредитБанка представлены все необходимые современному человеку программы. Это и потребительские займы, и ипотека, и кредитные карты. Одна из наиболее востребованных сегодня услуг, которые предоставляет ЮниКредитБанк, – автокредит. Приобрести автомобиль на собственные средства может далеко не каждый гражданин. А у ЮниКредитБанка имеется несколько разнообразных программ автокредитования, значительно упрощающих приобретение автомобиля.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

- первоначальный взнос от 15% и сумма кредита до 1,5 млн рублей;

- первоначальный взнос от 30% и сумма кредита до 4 млн рублей;

- первоначальный взнос от 40% и сумма кредита до 4,8 млн рублей;

- первоначальный взнос от 50% и сумма кредита до 6,5 млн рублей.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

- паспорт гражданина РФ и поручителя;

- заявление и анкета по форме ЮниКредит Банка;

- водительское удостоверение;

- заверенные работодателем копии заполненных страниц трудовой книжки;

- документы, подтверждающие доход (справка с места работы, выписка из ПФР, 2-НДФЛ).

Банк не запрашивает документы, которые подтверждают трудовую деятельность и уровень доходов заемщика и поручителя в следующих случаях:

- первоначальный взнос от 15% и сумма кредита до 1,5 млн рублей;

- первоначальный взнос от 30% и сумма кредита до 4 млн рублей;

- первоначальный взнос от 40% и сумма кредита до 4,8 млн рублей;

- первоначальный взнос от 50% и сумма кредита до 6,5 млн рублей.

Для постоянных заемщиков банка (кроме клиентов, имеющих кредитные и овердрафтные карты) при выполнении следующих условий по предыдущему кредиту:

- сумма кредита от 100 тыс. рублей;

- выплачено более 6 платежей;

- отсутствие просрочек более 30 дней в течение последних 2 лет;

- отсутствие текущей просрочки;

- на момент подачи заявки кредит не погашен, или с момента его погашения прошло не более 6 месяцев.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Автокредит в Юникредит банке можно оформить на максимальную сумму до 6 млн. 500 тысяч рублей, на срок до 7 лет. Минимальный первоначальный взнос – от 10% от стоимости приобретаемого авто. При оформлении кредита возможно включение оплаты страховки в сумму кредита, оформление страхового полиса для доступа к управлению ТС неограниченного числа лиц и оформление страховки с франшизой, а так же включение в кредитную сумму доп. оборудования.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Потребительский кредит в Юникредит банке

Кредит на потребительские нужды в Юникредит банке можно оформить предоставив лишь паспорт РФ, заверенную копию трудовой книжки и документы, подтверждающие доход.

В качестве подтверждения доходов можно предоставить справку по форме 2 НДФЛ (или иной документ подтверждающий доход) или документы на автомобиль (копия водительского удостоверения, копия ПТС или свидетельства о регистрации транспортного средства) или заграничный паспорт с визой и штампом о пересечении границы не старше 6ти месяцев.

Кредит оформляется на сумму до 1 млн. рублей, на срок до 5ти лет (год, 2 года, 3 года, 4 года, 5 лет), без залога и поручителей. Банк не ограничивает возможность досрочного погашения. Кредит выплачивается равными долями (аннуитетными платежами) в течение всего срока кредитования.

На кредит могут рассчитывать граждане в возрасте от 19 до 55 лет (для женщин) и до 60 лет (для мужчин), работающие в регионе присутствия банка не менее 1 года (общий трудовой стаж), и 3 месяца на последнем месте работы. Обязательный минимальный доход для получения кредита в Юникредит банке при предоставлении документа, подтверждающего доход, должен составлять не менее 25 тысяч рублей для Москвы, 15 тысяч для регионов; для людей, получающих заработную плату на пластиковую карту банка – 15 тысяч для Москвы и 9 тысяч для регионов; для тех, кто предоставляет документы на право собственности автомобилем – 25 тысяч рублей.

Кредитные карты от Юникредит банка

Кредитная карта от Юникредитбанка выдается на сумму до 300 тысяч рублей , процентная ставка от 22,9% до 26,9% годовых в рублях, льготный период до 55 дней, возможно оформление дополнительной кредитной карты. По карте доступно использование бесплатные интернет и смс сервисы, а так же скидки у партнеровБанка. При оформлении золотой кредитной карты кредитный лимит устанавливается в размере до 600 тысяч рублей, процентная ставка от 21,9% до 25,9% в рублях (28,9% в валюте). Льготный период – до 55 дней. Годовое обслуживание карты – 2700 рублей. По золотой карте возможно подключение услуг страхования, дистанционные сервисы, скидки и привилегии.

Кредитную карту от ЮниКредит Банка могут оформить граждане РФ в возрасте до 57 лет, с трудовым стажем более 1 года, на последнем месте работы от 3х месяцев, работающие в регионе присутствия банка. Обязательный минимальный доход для получения кредита в Юникредит банке при предоставлении документа, подтверждающего доход должен составлять не менее 20 тысяч рублей для Москвы, 12 тысяч для регионов; для людей, получающих заработную плату на пластиковую карту банка – 15 тысяч для Москвы и 9 тысяч для регионов; для тех, кто предоставляет документы на право собственности автомобилем – 15 тысяч рублей.

Кредитную карту в банке можно оформить предоставив лишь паспорт РФ, заверенную копию трудовой книжки, и документы подтверждающие доход. В качестве подтверждения доходов можно предоставить справку по форме 2 НДФЛ (или иной документ подтверждающий доход) или документы на автомобиль (копия водительского удостоверения, копия ПТС или свидетельства о регистрации транспортного средства) или заграничный паспорт с визой и штампом о пересечении границы не старше 6-ти месяцев.

Кредит на автомобиль в ЮниКредит банке

Автокредит в Юникредит банке можно оформить на максимальную сумму до 6 млн. 500 тысяч рублей, на срок до 7 лет. Минимальный первоначальный взнос – от 10% от стоимости приобретаемого авто. При оформлении кредита возможно включение оплаты страховки в сумму кредита, оформление страхового полиса для доступа к управлению ТС неограниченного числа лиц и оформление страховки с франшизой, а так же включение в кредитную сумму доп. оборудования.

Решение банка о выдаче кредита действует в течение 4-х месяцев, а страхование жизни и здоровья клиента не является обязательным условием. Банк предоставляет возможность самостоятельно выбрать дату оплаты кредита. Автомобиль можно оформить в Банке по быстрой экспресс-программе, на новый и подержанный транспорт (с КАСКО и без), с отсрочкой платежа, на легковые коммерческие авто и пр.

Автокредит в Банке могут оформить граждане РФ в возрасте от 21 года до 60 лет для мужчин и 55 лет для женщин, с постоянным местом работы в регионе присутствия банка, с непрерывным трудовым стажем от 1 года, на последнем месте – от 3х месяцев. Для получения автокредита достаточно заполнить анкету заемщика и заявление на получение кредита, предоставить копию паспорта, водительского удостоверения, копию трудовой книги и справку о доходах 2НДФЛ. Без справки и копии трудовой книги возможно оформление кредита при условии первоначального взноса от 30%, а так же действующим клиентам банка (уже оформлявшим в нем кредит) и зарплатникам.

Ипотечный кредит в ЮниКредит банке

- кредит на квартиру под 12% годовых,

- на коттедж – 12,25%,

- на новостройку – 13%,

- целевой кредит – 12,5%,

- нецелевой кредит – 14,5%,

- рефинансирование – 12%,

- и специальные программы банка.

Оформление кредита возможно в рублях, долларах и евро на срок от 3-х до 15 лет на сумму до 30 млн. рублей. Кредит может быть предоставлен банком заемщику, проживающему на территории РФ, в возрасте от 21 года до 65 лет, с непрерывным трудовым стажем более 2-х лет, на последнем месте работы не менее 3-х месяцев. Условием банка является так же наличие дохода, позволяющего выплачивать кредитные обязательства и отсутствие отрицательной кредитной истории.

Для получения ипотеки в Юникредит банке необходимо заполнить анкету заемщика и заявление на получение кредита, предоставить копию паспорта, свидетельство о регистрации по месту пребывания (если нет постоянной регистрации по месту проживания), копию свидетельства о браке/разводе, об образовании и повышении квалификации, военного билета или документа его заменяющего, оригинал справки о доходах, копию трудовой книги и др. документы. Пакет документов для поручителя такой же, как и для заемщика.

Кредит для бизнеса в ЮниКредит банке

Бизнес кредит в Юникредит банке предоставляется на пополнение оборотных средств в форме кредитной линии, беззалогового кредита, овердрафта, инвестиционного кредита, коммерческой ипотеки и автокредита.

Максимальный срок кредита до 10 лет, возможно рефинансирование кредита другого банка, досрочное погашение без ограничений и штрафов. Банк принимает к рассмотрению различные виды отчетных документов и осуществляет кредитование под поручительство Фонда содействия кредитованию малого бизнеса Москвы.

Кредит для бизнеса может получить заемщик с положительной кредитной историей и без задолженности перед налоговыми и другими гос. органами, без картотеки №2, если клиент не является банкротом и не имеет опротестованных векселей. Возраст заемщика должен быть не менее 21 года и не более 65 лет.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

4.3. Все риски, связанные с существенным изменением обстоятельств, из которых Заемщик исходил при заключении Договора о предоставлении

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Ситуация со страхованием

Существует ФЗ об ипотеке и о залоговых кредитах, в соответствие с которыми движимое имущество, приобретаемое за заемные деньги, тоже должно в обязательном порядке страховаться, как и недвижимость , от порчи возможного ущерба и так далее.

Авто это еще более рискованное имущество, чем все остальные объекты, с точки зрения порчи. Количество ДТП, неаккуратного вождения, угонов и ущерба от природных явлений только растет.

Поэтому все банки просто обязывают будущих заемщиков приобретать страховой пакет КАСКО и в тех компаниям, которые ими и аккредитованы, то есть банки им доверяют.

При проведении процедуры автокредитования, соглашение о страховке КАСКО должно иметь действие в течение всего срока займа, но полис за первый год обязательно должен быть оформлен без рассрочки выплат.

Если кредитование осуществляется с помощью залога жилья, риски, связанные с причинением ущерба заемщику или поручители, либо потерей заемщиком или поручителем трудоспособности, а также, если предмет залога был потерян по прекращению прав владения им, будет нести страховая компания, правда, если в договоре не указано что либо другое.

Юникредит Банком принимаются к рассмотрению полисы страховых фирм, которые прошли аккредитацию, то есть соответствуют определенным требованиям банка, которые, однако, не противоречат законам.

Хотя закон запрещает банкам навязывать свое мнение заемщикам, даже в этом вопросе. Если кредитная организация отказывает в выборе клиента, то он должен быть обоснованным и не противоречить законодательству РФ.

То есть заемщиком может быть выбрана другая страховая фирма, или он может осуществить замену страховой в течение того времени, пока действует договор по займу, на ту, которая ведет легальную деятельность и которой доверяет заемщик.

В такой ситуации клиентом предоставляется банку пакет бумаг для анализа компании страховщика, он направляется в форме pdf или exel на емэйл Юникредит, и в то же время отправляются документы на бумажном носителе на почтовый адрес.

Если страховая фирма прошла проверку на соответствие требованиям банковского учреждения, то она одобрит договор с этой страховой фирмой.

Исходя из соглашения по займу, заемщик должен предоставить банковской организации полис страховки и документы, которые подтверждают, что он был оплачен на второй и следующие годы.

Придерживаясь кредитного договора, клиенты которые брали займ, отдавая жилье под залог, должны предъявлять банковской организации документы, которые подтверждают оплату премий по страховке.

- программой предоставляется защита на весь период займа

- договор по страховке начинает свое действие с того момента, как вступает в силу договор по займу, если премия по страховке выплачена полностью

- выплата премии по страховке происходит единовременно

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Взять потребительский кредит под залог имущества

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Отзывы о потребительских кредитах

Популярные предложения

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

- на момент получения кредита возраст машины не должен превышать десяти лет;

- на момент погашения кредита – пятнадцати лет.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Обзор предложений

Престиж

Программа «Престиж» предусматривает возможность приобретения статусного автомобиля. При этом предусматривается необходимость взноса только до десяти процентов от стоимости транспортного средства. Кредит следует выплатить за семь лет.

С государственным субсидированием

Данная программа позволяет приобрести новый легковой автомобиль зарубежной или отечественной марки 2016 – 2017 года. Выбирая отечественную машину, разрешается отдать предпочтение Lada, а также UAZ (Pickup, Hunter, Patriot).

- размер процентных ставок составляет 2/3 ключевой ставки, определенной ЦБ РФ;

- кредит предоставляется под залог покупаемой машины;

- денежные средства заемщику предоставляются в российских рублях;

- максимальный срок кредитования составляет 36 месяцев (3 года);

- максимальная стоимость приобретаемого автомобиля – 1 150 000 рублей;

- первый взнос должен составлять от 20 процентов стоимости машины;

- решение о выдаче кредита для покупки машины действует в течение двух месяцев;

- кредит погашается только равными платежами, но при этом допускается досрочное погашение;

- разрешается допуск неограниченного числа водителей при оформлении соответствующего страхового полиса.

Кредит с государственным субсидированием отличается продуманными условиями, которые соответствуют особенностям сложившейся экономике.

Новый автомобиль

Для приобретения нового автомобиля предоставляется до 6 500 000 рублей на семь лет. В обязательном порядке минимальный первоначальный взнос составляет 15 процентов от стоимости транспортного средства.

Подержанный автомобиль

Для покупки подержанного автомобиля предоставляется до четырех миллионов рублей на пять лет. Минимальный первоначальный взнос составляет от 15 процентов стоимости машины.

- на момент получения кредита возраст машины не должен превышать десяти лет;

- на момент погашения кредита – пятнадцати лет.

Экспресс-кредит

Легкие коммерческие автомобили

Индивидуальным предпринимателям доступна специальная программа для покупки машин. Предполагается возможность получения до 2 800 000 рублей на пять лет. При этом по государственной программе первоначальный взнос стартует от 20 процентов, по стандартной программе – от тридцати процентов. Для покупки легкого коммерческого автомобиля с помощью ЮниКредит Банка требуется предъявить сотрудникам, оформляющим кредит, только гражданский паспорт и водительское удостоверение.

Кредит с отсрочкой погашения

Возможность отсрочки погашения доступна только для новых зарубежных автомобилей, Lada Vesta и X-Ray. Основным преимуществом являются сниженные ежемесячные платежи, благодаря чему серьезной финансовой нагрузки можно успешно избежать. Предполагается возможность получения до 6 500 000 рублей на срок до трех лет с обязательным первоначальным взносом в 20%.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

К преимуществам сотрудничества с ЮниКредит Банком в сфере автокредитования можно отнести:

- выгодные процентные ставки;

- минимальный срок рассмотрения кредитной заявки;

- максимальная сумма займа – 8 млн руб.;

- срок действия договора автозайма – до 7 лет;

- техпаспорт приобретённого ТС находится у заёмщика;

- необходимость подготовки минимального пакета бумаг;

- в сумму займа можно включить стоимость дополнительного оборудования и полиса страхования;

- широкая линейка программ автокредитования.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Обязательно ли предоставлять поручительство

Для получения автокредита в ЮниКредит Банке заниматься поиском лиц-гарантов сделки не нужно. Однако на сайте банка сказано: «Наличие поручителя, имеющего стабильный доход, позволит гражданину претендовать на ссуду большего объёма». Даже не зная, кто такие поручители, интуитивно понятно, что эти лица принимают на себя обязательства заёмщика, если он станет неплатежеспособным. Но их зарплата не приплюсовывается к доходу кредитополучателя при расчёте максимального объёма займа, а банк вправе требовать от них погасить долг только после созаёмщика. Таким образом, упоминая о возможности увеличения размера автозайма, банк подразумевает, что поручитель выступает в качестве гаранта успешного проведения сделки.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

- транспортное средство должно быть приобретено у официального партнера ЮниКредит банка (в автосалоне, одобренном банком);

- автомобиль должен быть не старше 5 лет;

- на дату окончания кредитного договора срок эксплуатации автомобиля не должен быть более 10 лет.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Документы для оформлении автокредита

- Анкета-заявление на автокредит (по форме банка).

- Паспорт РФ (дополнительно необходимо предоставить копии всех страниц).

- Справка о доходах минимум за последние полгода.

- Трудовая книжка (заверенная копия всех заполненных страниц).

- Водительское удостоверение (при наличии).

Банк не выдвигает жестких условий при кредитовании на покупку нового автомобиля в отличие от подержанных. Автомобили с пробегом должны соответствовать следующим параметрам:

- транспортное средство должно быть приобретено у официального партнера ЮниКредит банка (в автосалоне, одобренном банком);

- автомобиль должен быть не старше 5 лет;

- на дату окончания кредитного договора срок эксплуатации автомобиля не должен быть более 10 лет.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Авто это еще более рискованное имущество, чем все остальные объекты, с точки зрения порчи. Количество ДТП, неаккуратного вождения, угонов и ущерба от природных явлений только растет.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Общие условия

По каждой программе предусмотрены свои условия кредитования, но если их обобщить, то автокредит в Юникредит банке можно взять с такими параметрами:

- цена машины – 1 500 000 руб.

- взнос – 225 000 (15% от цены авто)

- сумма займа для покупки авто – 800 тыс. руб.

- срок займа – 48 мес.

- ставка по займу -15 %

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

- надежность;

- финорганизация иностранная, с иностранным капиталом;

- минимальные требования к заемщикам;

- большая сумма автокредита — до 8000000 рублей;

- минимизация рисков при страховании машины;

- стоимость при оформлении займа фиксированная;

- наличие целевых программ и господдержки;

- невысокие процентные ставки;

- маленький первый взнос;

- большой срок выплаты долга;

- широкий ассортимент программ;

- минимальный перечень обязательных документов.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Плюсы и минусы

- надежность;

- финорганизация иностранная, с иностранным капиталом;

- минимальные требования к заемщикам;

- большая сумма автокредита — до 8000000 рублей;

- минимизация рисков при страховании машины;

- стоимость при оформлении займа фиксированная;

- наличие целевых программ и господдержки;

- невысокие процентные ставки;

- маленький первый взнос;

- большой срок выплаты долга;

- широкий ассортимент программ;

- минимальный перечень обязательных документов.

- при отказе от страховки КАСКО ставка процента растет;

- финорганизация иногда долго рассматривает заявление;

- без наличия кредитной истории взять кредит на покупку авто не получится.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Единственным не целевым займом Юникредит Банка стал потребительский кредит наличными до 1,2 млн рублей со сроком погашения 2-7 лет под фиксированные 26% в год, без поручительства. Заявка в Юникредит банке рассматривается в течении одного дня, а решение по нему действительно на протяжении трех месяцев.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Кредитный калькулятор ЮниКредит Банк

UniCredit Bank входит в список самых крупных банков России, занимающихся кредитованием с привлечением иностранного капитала. Своим клиентам банк разработал программы по широчайшему ипотечному и авто кредитованию. Кредитный калькулятор ЮниКредит Банк был разработан для быстрого и удобного онлайн расчета по предстоящему кредиту.

Кредиты, выдаваемые Юникредит Банком

Своим клиентам банк предлагает наиболее выгодные займы на приобретение как нового, так и подержанного транспортного средства. Среди линейки автокредитов предлагаются специальные займы, для которых характерна сниженная ставка, обеспеченная государственным субсидированием. Среди не целевых займов Юникредит Банка стоит отметить единственный потребительский кредит с простым оформлением без внесения залога и поручительства.

Облегчить расчет ежемесячного взноса по всех займах можно, воспользовавшись кредитным калькулятором, разработанным Юникредитбанком.

Для этого надо указать сумму предстоящего кредита, срок его погашения и процентную ставку. Поскольку банком предлагаются займы на условии погашения равными (аннуитетными) частями, в кредитном калькуляторе стоит выбрать тип аннуитет.

Онлайн кредитный калькулятор ЮниКредит Банк:

Кредиты, выдаваемые Юникредит Банком

Единственным не целевым займом Юникредит Банка стал потребительский кредит наличными до 1,2 млн рублей со сроком погашения 2-7 лет под фиксированные 26% в год, без поручительства. Заявка в Юникредит банке рассматривается в течении одного дня, а решение по нему действительно на протяжении трех месяцев.

Существует и специальное предложение банка на оформление кредита на покупку нового автомобиля как отечественного, так и иностранного производства с применением сниженной процентной ставки, покрываемой госсубсидированием. Ставка соответствует 2/3 от применяемой Центробанком ставки. Сумма предоставляемого кредита — до 800 тысяч рублей с внесением первого взноса не менее 20% стоимости машины.

Юникредит банк на специальных условиях выдает кредиты и на покупку автомобилей Volkswagen, Skoda и Audi с внесением первоначального взноса всего 10% стоимости авто, с применением процентной ставки от 17,16% на 1- 7 лет.

Ипотека и применение ипотечного калькулятора Юникредит Банка

Оформляемому ипотечный кредит заемщику должно исполнится 21 год и он не должен быть старше 65 лет. Его трудовой стаж –быть более двух лет. При подаче заявки на ипотеку, от потенциального заемщика требуется предоставление в банк следующих документов:

Как погашается потребительский кредит в Юникредит Банке

Для удобства клиентов Юникредит банк при оформлении кредита выдает специальную дебеткарту, помогающую производить ежемесячные платежи достаточно удобно и быстро. После пополнения карточки деньги автоматически списываются в дату предстоящего очередного платежа. Но, кредит можно погашать и:

Какие начисляются штрафы при просрочке ежемесячного платежа

В случае просрочки платежа Юникредит Банк может начислять неустойку, равную 20% годовых на размер просроченной задолженности с момента неоплаченного платежа до фактической оплаты задолженности.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

- для заполнения всех полей должен применяться машинописный текст;

- для распечатки документа может использоваться как пишущая машинка, так и матричный, струйный или лазерный принтер.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Кто может рассчитывать на получение займа

Оформить автокредит может любой гражданин России в возрасте от 21 до 60 лет. Требования к трудовому стажу: не менее 3-х месяцев на текущей работе, общий – от 1 года, непрерывный – минимум полгода. Место регистрации или постоянной работы должно быть в том же регионе, где оформляется заем на авто. Список региональных отделений можно найти на официальном сайте.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

На сегодняшний день многие финансовые учреждения предоставляют своим клиентам массу кредитных программ на различных условиях. В этой статье речь пойдет о кредитах в банке ЮниКредит , а также способах их расчета, погашения и подачи онлайн заявки. Советы для клиентов помогут найти ответы на некоторые вопросы в области кредитования в представленном банке.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

ЮниКредит – кредит

На сегодняшний день многие финансовые учреждения предоставляют своим клиентам массу кредитных программ на различных условиях. В этой статье речь пойдет о кредитах в банке ЮниКредит , а также способах их расчета, погашения и подачи онлайн заявки. Советы для клиентов помогут найти ответы на некоторые вопросы в области кредитования в представленном банке.

ЮниКредит кредит: обзор кредитных программ банка*

- потребительский кредит;

- автокредит;

- ипотечный кредит;

- инвестиционный кредит (для развития бизнеса. Сумма займа – от 500 тыс. до 47 млн р.; срок – от 1 до 10 лет; с поручителями и залогом недвижимости, товаров в обороте, автотранспорта или комбинированного варианта);

- лизинг;

- кредит на финансирование оборотного капитала (для увеличения средств оборота в связи с расширением бизнеса, сезонным пополнением ассортимента или финансированием производственного цикла. Сумма займа – от 500 тыс. до 47 млн р.; срок – от 6 до 60 месяцев; с поручителями и залогом недвижимости, товаров в обороте, автотранспорта или комбинированного варианта);

- овердрафт (для финансирования платежей при временном недостатке денег, возникающем в процессе коммерческой деятельности. Сумма займа – от 500 тыс. до 15 млн р.; срок – до 12 месяцев; с поручителями и без залога);

- беззалоговый кредит (для инвестиционных целей и пополнения оборотных средств без залогового обеспечения. Сумма займа – от 500 тыс. до 1 млн р.; срок – до 36 месяцев; с поручителями);

- рефинансирование кредита (для погашения текущей задолженности в других банках на более длительный срок со снижением ставки. Сумма займа – от 500 тыс. до 47 млн р.; срок – от 1 до 10 лет);

- кредитная линия (для финансирования оборотного капитала на короткий срок с функцией активного управления ссудной задолженностью. Сумма займа – от 500 до 25 млн р.; срок – от 6 до 24 месяцев);

- кредит на оборудование (для покупки оборудования, которое выступит обеспечением. Сумма займа – от 500 тыс. до 47 млн р. с первоначальным взносом от 20% стоимости оборудования; срок – до 5 лет).

ЮниКредит банк потребительский кредит

Это отличный вариант получить в ЮниКредит банк кредит наличными для запланированной большой покупки, ремонта, учебы или отпуска. Данная программа кредитования поможет реализовать все планы в короткий срок. Для оформления нужно лишь два документа: паспорт РФ и другой на ваш выбор (водительское удостоверение, загранпаспорт или водительское удостоверение).

Следует отметить, что при несвоевременном погашении заемщик оплачивает неустойку. Ее размер достигает 20% годовых за каждый день просрочки.

ЮниКредит лизинг

- транспорт (легковой и грузовой);

- подвижной железнодорожный состав;

- сельскохозяйственную, строительную и другую спец.технику;

- коммерческую недвижимость;

- промышленное оборудование.

- Широкий спектр сфер и сумм финансирования.

- Прозрачная программа без «подводных камней», выгодные тарифы и фиксированная комиссия.

- Любая точка России, независимо от присутствия ЮниКредит банка.

- Программы известных производителей Claas, Nissan, Technogym, Renault и других компаний.

- Европейский опыт, поддерживаемый ведущей банковской группой UniCredit Group.

- Ставки финансирования с удорожанием до 5% в год.

ЮниКредит банк автокредит

- Сумма – до 6,5 млн р. сроком до 7 лет.

- Первый взнос – от 10% стоимости авто.

- Минимальный комплект документов: паспорт РФ и удостоверение водителя.

- Прозрачные условия программ кредитования с официальными дилерами и страховыми компаниями.

- Рефинансирование кредита, оформленного в ином банке России.

- Дополнительное оформление полиса страхования и франшизы.

- Отсутствие комиссий и возможность выбора любой даты погашения.

- Включение стоимости дополнительного оборудования при желании заемщика.

- Паспорт технического средства (ПТС) остается у клиента.

- Решение о выдаче автокредита действительно на протяжении 4 месяцев.

- Функция Trade-in (внесение первого взноса путем продажи имеющегося автомобиля).

- Страхование трудоспособности и жизни при желании заемщика.

- Возможность оформить полис «Мультидрайв» с допуском к вождению автомобиля неограниченного числа лиц.

- Включение премии страхования за первый год в общую сумму кредита.

- Шанс получить кредитную карту АвтоКарта. При оплате ею на счет возвращается 2% от стоимости покупки на станциях заправки авто.

ЮниКредит банк ипотека

- Покупка квартиры (сумма – до 30 млн р., первый взнос – от 30% стоимости квартиры, срок – от 1 до 30 лет).

- Покупка коттеджа (сумма – до 30 млн р., первый взнос – от 50% стоимости объекта недвижимости, срок – от 1 до 30 лет).

- Новостройка (сумма – до 9 млн р., первый взнос – от 30% стоимости квартиры, срок – от 1 до 30 лет).

- Целевой кредит (сумма займа – до 30 млн р., срок – от 1 до 30 лет, под залог недвижимости заемщика или поручителя).

- Нецелевой кредит (сумма займа – до 15 млн р., срок – от 1 до 15 лет, под залог недвижимости заемщика или поручителя).

- Рефинансирование (сумма – до 70% стоимости объекта недвижимости, под залог недвижимости заемщика или поручителя, срок – от 1 до 30 лет).

По каждому предложению не требуется гражданство РФ и региональная регистрация. Также отсутствует требование обязательного участия риелтора.

ЮниКредит кредитный калькулятор: как использовать

Рассчитать сумму ежемесячного платежа потребительского или автокредита поможет ЮниКредит кредитный калькулятор. Для получения информации по сумме кредита необходимо нажать на красную кнопку «Калькулятор и онлайн-заявка». Она находится внизу страницы, на которой размещена информация о выбранной кредитной программе. В открывшиеся ячейки формы следует внести следующие данные:

ежемесячный доход;

ежемесячный доход;- срок предполагаемого кредита в годах;

- стоимость автомобиля и сумма первоначального взноса (для автокредита).

Остальные данные (такие, как процентная ставка и другие параметры) рассчитываются автоматически. После расчета параметров кредита можно сразу же оформить онлайн заявку, нажав на соответствующую кнопку под формой кредитного калькулятора.

ЮниКредит банк заявка онлайн

Обратиться с заявкой на кредит можно просто дома, зайдя на официальный сайт банк ЮниКредит. Заявка на кредит имеет стандартную форму для заполнения, где обязательными полями являются:

- личные данные клиента (фамилия, имя и отчество полностью);

- адрес постоянной регистрации клиента (город);

- гражданство РФ;

- пол;

- дата рождения;

- трудовой стаж и ежемесячный доход;

- контактные данные (№ мобильного телефона и электронную почту).

- Перейти в соответствующий раздел сайта.

- В конце раздела нажать кнопку «Заявка на …».

- Заполнить все обязательные поля формы.

- Нажать кнопку «Отправить».

Советы для клиентов

- через кассу в отделении банка;

- через банкомат;

- безналичный перевод с текущего счета в банке ЮниКредит;

- через любое отделение почты России;

- через терминалы Элекснет и QIWI;

- с помощью счета МТС;

- с помощью платежной системы «Рапида»;

- через систему электронных платежей «КиберПлат»;

- безналичными переводами со счетов в других фин.учреждениях России.

3. Прежде, чем взять кредит на большую сумму, рекомендуется оформить Договор страхования жизни. Он убережет заемщика от форс-мажорных ситуаций, влияющих на сроки погашения. Страховка жизни не является обязательной, и не влияет на результат принятия решения о кредита. В таком случае клиент просто не ставит подпись на странице договора по страхованию.

4. Используйте наиболее быстрый и удобный способ обращения в ЮниКредит банк – онлайн заявку. Это сэкономит время и ваши силы. К тому же, позволит рассчитать предварительные суммы ежемесячных платежей с помощью кредитного калькулятора на сайте банка.

5. Возможно досрочное частичное или полное погашение кредитной задолженности. Для этого нужно заполнить соответствующее заявление, после чего следует произвести оплату любым удобным способом в текущий рабочий день.

6. В процессе подачи документов на кредит в ЮниКредит банке возможно получить официальную кредитную карту MasterCard по одному пакету документов. Для этого необходимо вместе с заявлением на кредит приложить заявление на кредитку, которое подается в ближайшее отделение банка.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Процентная ставка по карте составит 25,9%. Лимит, доступный для оформленных пользователей — 300 000 руб. Годовая комиссия по пластиковой карте со второго года обслуживания составит 700 р. Клиенту доступно дополнительное начисление — кэшбэк, а также консьерж-сервис и специальная бонусная программа.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Автокредит

Банк предлагает систему автокредитования на выгодных целевых условиях, которые помогут значительно сократить затраты на погашение задолженности. При получении займа на авто реализуется программа страхования — всё это значительно минимизирует все возможные риски при покупке транспортного средства.

- общая сумма для клиента, соответствующего требованиям банковской системы, составляет 8 000 000.

- начисляемая процентная ставка по выбранному кредиту — 3,9%;

- лояльные сроки погашения взятой суммы до 7 лет;

- первоначальный взнос в некоторых случаях отсутствует.

Для банковских клиентов существует возможность оформить кредит по выбранной системе с отсрочкой погашения. Также существуют специальные программы экспресс кредитования, рефинансирования, а также отдельная система «Прайм», при которой кредит выдается на покупку автомобили класса премиум.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

- копия документа с персональными записями о занятости заемщика, имеющая печать и подпись работодателя

- справка о том, какие доходы имеет клиент (по стандартной форме предприятия 2НДФЛ, или по форме банковской организации, или в свободной форме)

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Как получить

- после получения всей необходимой информации о том, на каких условиях выдается автокредит, заемщик обращается к Продавцу авто или в один из автосалонов, с которым работает Юникредит банк для того, чтобы выбрать необходимый вариант

- далее следует подать заявку в банк, указав необходимые данные по себе, своему доходу и выбранной машине

- банковской организацией принимается решение в течение 1-3 суток с того момента, как заявка была получена

- если Юникредит принимает положительное решение, то она извещает об этом Дилера с помощью письма

- а сам заемщик узнает эту информацию по телефону, при помощи смс-сообщения, электронного письма и так далее (самостоятельно получить информацию о состояние рассмотрения своей заявки, клиент может, позвонив непосредственно в банковскую организацию

- решение банковской организации действует в течение 2 месяцев для новых авто и 1 месяц для подержанного

- между клиентом и Продавцом заключается договор по купле-продаже, и заемщиком оплачивается первоначальный взнос непосредственно продавцу (делается это естественно на собственные средства)

- так же клиентом заключается договор страховки от рисков урона и угона машины (автокаско) со страховой фирмой (это можно сделать в помещении автосалона или при личном обращении, или при обращении к посреднику)

- далее Продавцом направляется в Юникредит банк копия договора по купле-продаже, ПТС, которая заверена Продавцом, счет, чтобы оплатить машину, копии договоров страховки и прочие бумаги

- банковская организация приглашает клиента в один из своих филиалов для того, чтобы подписать договор на займ, договор по залогу автомобиля

- погашение займа происходит с помощью аннуитентных платежей, средства списываются со счета заемщика, специально открываемого для этого в самом Юникредит банке (на дату списания средства на счету должна находиться необходимая сумма ежемесячной выплаты)

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

При изучении условий кредитования следует изучить и график платежей, прилагаемый к договору. Желательно сложить суммы всех ежемесячных платежей, дополнительные комиссии, сумму страховки и прочие выплаты.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Нюансы

Расторгнуть договор автокредита можно и иными способами. Например, через продажу автомобиля. Конечно, заемщик не может распоряжаться залогом до полного погашения кредита. И значит, нельзя продать авто без согласия банка.

Но если найдется покупатель, то он может досрочно погасить кредит заемщика. При этом клиент получает машину в свою собственность и вправе оформить договор купли-продажи автомобиля. Формально получается, что заемщик просто досрочно погасил автокредит.

При этом расставаться с машиной не придется. Новый банк просто погасит имеющийся кредит через предоставление нового займа на более выгодных условиях.

Чтобы не возникало проблем с договором по автокредиту и не потребовалось искать варианты его расторжения, нужно внимательно отнестись к процедуре подписания документа.

Все условия должны быть изучены и проанализированы на предмет самых неблагоприятных ситуаций. Но если уж так случилось, что договор нужно расторгнуть, не нужно конфликтовать с банком.

Лучшим способом станет мирное урегулирование и достижение компромисса. Необходимо убедить кредитора, что предложенный вариант поможет вернуть кредитные средства и избавит от проблемного кредита.

В конце концов, банк может учесть изменившиеся обстоятельства клиента и предложить реструктуризацию займа с более длительным сроком кредитования и меньшими платежами.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Помните! После полного расчета с банком, обязательно возьмите документ, подтверждающий, что договор закрыт и внесены все платежи.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Преимущества и недостатки автокредита в ЮниКредит Банке

- банк предлагает расширенную линейку тарифов для покупки автомобилей разных ценовых сегментов, в том числе и с пробегом;

- тарифная ставка – средняя по рынку аналогичных услуг;

- оформлять страховку разрешается по желанию заемщика;

- пока вы оформляете документы на кредит, стоимость автомобиля будет зафиксирована;

- одобрение займа банком актуально два месяца;

- при необходимости банк учитывает общий доход супругов, чтобы получить кредит большего размера.

- получить минимальную ставку по кредиту получится только при условии оформления страховок (КАСКО, жизни и здоровья заемщика);

- максимальный размер займа выделяют только на автомобили определенных марок премиум-класса;

- при покупке подержанного автомобиля первоначальный взнос (из собственных средств заемщика) достигает 30%, а список продавцов ограничен официальными партнерами банка.

Кроме того, если судить по отзывам клиентам, распространена проблема с досрочным погашением. Заемщик вносит необходимую сумму и считает, что кредит закрыт. Однако через некоторое время из банка звонят и сообщают, что необходимо погасить задолженность. Суммы, как правило, небольшие, но формально они становятся долгом и отрицательно влияют на кредитную историю и рейтинг клиента.

Помните! После полного расчета с банком, обязательно возьмите документ, подтверждающий, что договор закрыт и внесены все платежи.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Привлекательными являются и требования относительно необходимого набора документов. По той же программе «Экспресс», а также по некоторым другим, достаточно предоставления паспорта клиента и дополнительного документа, например, СНИЛС, водительского удостоверения или ИНН. Кроме того, если заемщик состоит в браке, потребуется идентичный комплект и от супруга, при этом официальным созаемщиком он выступать не будет.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Почему «Юникредит»?

Несмотря на то, что на российском рынке «Юникредит» работает уже достаточно давно, с 1989 года, раскрученным бренд назвать нельзя: в гонке за лидерство его уверенно обгоняют более крупные или массовые игроки. Несмотря на это, банк занимает стабильное положение как в разрезе надежности и благоприятности прогнозов, так и в отношении капиталов. Так, например, в 2016 году компания заняла одиннадцатое место по объему активов, согласно рейтингу, составленному в рамках исследования «Интерфакс-100».

Банк «Юникредит» входит в состав крупного международного финансового холдинга, осуществляющего деятельность в 19 странах мира, львиная доля которых находится в Европе. Компания выбрала для себя концепцию развития в рамках предложения простых и понятных широкому кругу населения финансовых программ, что позволяет ей уверенно удерживать весомую долю рынка кредитования в России.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Конечно же, выгоднее всего пользоваться партнерскими предложениями, которые названы так потому, что они создавались в партнерстве с какой-либо автомобильной маркой. К примеру, если вы планируете купить автомобиль марки Киа, то обязательно уточните у кредитного специалиста, есть ли особые условия именно для автомобиля этого производителя.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Предложения в этом году

Компания предлагает более 40 различных программ, которые позволят вам приобрести как новое, так и поддержанное транспортное средство отечественного или импортного производства. Мы кратко опишем несколько из имеющихся кредитных продуктов:

- «Престиж» на покупку статусных автомобилей – здесь вы сможете получить заём в размере до 8 миллионов рублей на покупку дорого авто. Первоначальный взнос составит от 10% от стоимости залога, срок возврата – до 7 лет. Ставка варьируется от 11,8% до 14,8% годовых;

- “Прайм” – специальное предложение для покупки дорогих автомобилей премиального сегмента. Вам предоставляется сумма в пределах от 2,5 до 8 миллионов рублей под 10,8-13,8% в год со сроком возврата не более 84 месяцев. Авансовый платеж – всего 10%. Вы также можете использовать данную программу для покупки поддержанной машины с отсрочкой платежа, кредитование идет под ставку от 14,5% до 17,5%;

- Новый автомобиль – на его приобретение можно получить от 100 тыс. до 6,5 млн. рублей. Период возврата – от 1 до 7 лет, первоначальный взнос – от 15%, ставка – от 15,9%;

Обратите внимание, что указанные проценты действуют только при условии оформления полиса КАСКО. Есть ряд программ, где данный полис приобретать необязательно, но при этом к вашей стандартной ставке будет прибавлено 3п.п.

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на этой странице.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Буквально через пару месяцев после получения автокредита в ЮниКредит Банке начались звонки специалистов «холодных продаж». Поскольку кредит был целевой — на машину, то в этот раз уже впаривали карту «Драйв», годовое обслуживание которой стоит 3600р/год.

ЮНИКРЕДИТ БАНК КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ

Действующие программы автокредитования в UniCredit

Банк ЮниКредит предлагает своим клиентам широкий выбор программ автокредитования. В банке можно оформить кредит на новый или подержанный автомобиль, а также на новый мотоцикл. Выдаются и займы на легкие коммерческие автомобили.

ЮниКредит является участником программы государственного субсидирования автокредитов. Для получения займа достаточно предоставить минимальный пакет документов, а клиенты с положительной кредитной историей могут рассчитывать на льготные условия кредитования.

Документы для оформления кредита: паспорт (и копии всех страниц) заемщика и супруга, если он выступает поручителем; копия водительского удостоверения (при наличии); копии заполненных страниц трудовой книжки, заверенные работодателем; справка о доходах за последние 6 месяцев по форме 2-НДФЛ или в свободной форме.

Если первоначальный взнос более 30% от стоимости автомобиля, то подтверждение занятости и дохода не требуется. При сумме кредита менее 800 000 рублей, 26 000 долларов США и 20 000 евро и первоначальном взносе более 15% стоимости авто, справку о доходах и копию трудовой книжки можно не предоставлять.

Постоянным заемщикам, берущим второй или последующий кредит (должны соответствовать условиям: предыдущий кредит на сумму от 100 000 рублей, погашен не ранее 6 месяцев назад или выплачивается на данный момент, отсутствуют просрочки) и участникам зарплатного проекта банка (получают заработную плату не менее 3 месяцев) разрешается не подтверждать трудовую занятость и доход.

Получить кредит на автомобиль могут граждане РФ с постоянной регистрацией в регионе присутствия банка. Возраст заемщика – от 21 года до 60 лет для мужчин и 55 лет для женщин (на момент выплаты кредита). Место работы заемщика должно быть в регионе присутствия банка, а непрерывный стаж работы не менее 1 года. При этом стаж работы на последнем месте – не менее 3 месяцев.

Средства могут быть внесены через банкоматы с функцией приема наличных средств, перечислены с зарплатного счета или счета в другом банке, переведены через Интернет-банк «Enter.UniCredit», со счета «МТС», через любое отделение почты России или кассу в отделении ЮниКредит Банка, а также через платежные терминалы QIWI, «Рапида» и систему электронных платежей «КиберПлат».

Кредит выдается на срок до 7 лет. Минимальная сумма кредита – 100 000 рублей, 2800 долларов США и 2200 евро; максимальная сумма – 6 500 000 рублей, 186 000 долларов и 145 000 евро (при первом взносе от 20%). Первоначальный взнос – от 15% стоимости авто.

Размер процентной ставки зависит от срока кредита и наличия положительной кредитной истории. Процентная ставка в рублях составляет 13,5%-16,5% годовых (12,5%-15,5% годовых для повторных клиентов). Процентная ставка в валюте – 10%-12% годовых. В сумму кредита можно включить страховую премию КАСКО за первый год пользования кредита.

Максимальная сумма и срок кредита выше, чем в Сбербанке и ВТБ 24, а процентная ставка находится примерно на одном уровне. Так же как и в Сбербанке при оплате первоначального взноса 30% от стоимости авто, можно не подтверждать свой доход. Однако в ЮниКредит Банке допускается оформление кредита без справки о доходах при первоначальном взносе 15% от стоимости и сумме кредита до 800 000 рублей.

Для оформления кредита достаточно паспорта гражданина РФ и водительского удостоверения (при наличии). Минимальная сумма кредита – 100 000 рублей, максимальная – 800 000 рублей. Кредит выдается в рублях.

В Сбербанке нет аналогичной программы кредитования, но ВТБ24 предлагает программу «АвтоЭкспресс», по которой решение принимается в течение часа.

При этом срок кредита в ВТБ 24 более длительный (5 лет) и сумма кредита выше, чем в ЮниКредит Банке. В то же время, первоначальный взнос по кредиту в ВТБ24 ниже, но процентная ставка на порядок выше, чем в ЮниКредите.

Срок кредита – до 7 лет, сумма кредита – до 2 000 000 рублей, первоначальный взнос – от 15% стоимости транспортного средства. Процентная ставка – 12,5%-16,5% годовых (11,5%-15,5% годовых для повторных клиентов) в рублях и 10%-12% годовых в валюте.

Сумма кредита – до 2 800 000 рублей, 80 000 долларов США и 62 000 евро. Срок кредита – до 5 лет, первоначальный взнос – от 15% стоимости авто. Возраст автомобиля на момент оформления кредита не должен превышать 5 лет, а на момент выплаты кредита – 10 лет.

Процентная ставка в рублях составляет 13,5%-15,5% годовых (для повторных клиентов – 12,5%-14,5% годовых). Процентная ставка в валюте – 11%-12% годовых. Размер процентной ставки зависит от срока кредита.

Необходимо, чтобы продавец подержанного авто являлся официальным дилером-партнером банка и автомобиль изначально был ввезен в страну и продан официальным дилером.

В Сбербанке условия покупки подержанного автомобиля не отличаются от стандартных, а в ЮниКредит Банке сумма кредита, в таком случае, уменьшается. Процентные ставки примерно на одном уровне.

Сумма кредита – до 1 000 000 рублей. Оформление полиса КАСКО не требуется. Срок кредита – до 5 лет, первоначальный взнос – от 40% стоимости авто. Для получения кредита понадобится только паспорт гражданина РФ и водительское удостоверение. Процентная ставка – 17,5%-19% годовых, для повторных клиентов – 16,5%-18% годовых.

В Сбербанке отсутствует автокредит без оформления полиса КАСКО, в ВТБ24 полис КАСКО можно не приобретать, только по программе «АвтоЭкспресс», о которой мы говорили выше.

Это кредит на приобретение нового автомобиля иностранного производства у официальных дилеров с возможностью продать авто в конце срока кредита дилеру. Такой кредит позволяет вносить ежемесячные платежи меньшего размера в сравнении со стандартным кредитом.

По окончанию кредита клиент может продать автомобиль согласованному с банком дилеру, который перечислит средства на счет заемщика, открытый в банке. За счет этих денег производится погашение кредита. Разница между стоимостью проданного авто и последним платежом может быть внесена заемщиком в зачет стоимости нового автомобиля.

Срок кредита – до 3 лет, первоначальный взнос – от 20% стоимости авто. Минимальная сумма кредита – 100 000 рублей, максимальная – 6 500 000 рублей. Процентная ставка – 13,5%-15% годовых, для повторных клиентов – 12,5%-14% годовых.

Можно приобрести новый автомобиль иностранного производства и отечественное авто марки Lada. Процентная ставка равна 2/3 ставки рефинансирования ЦБ России.

Срок кредита – до 36 месяцев, максимальная стоимость авто – до 750 000 рублей. Первый взнос – от 15% стоимости авто. Сумма кредита – от 100 000 рублей до 637 500 рублей.

В кредит можно включить дополнительное оборудование, стоимость которого не должна превышать 20% стоимости авто. Также можно включить страховые премии КАСКО, страхование жизни и здоровья заемщика, GAP-страхование и стоимость продленной гарантии.

Аналогичную программу предлагает Сбербанк и ВТБ 24, однако процентная ставка в Банке ЮниКредит на 1% ниже, чем в Сбербанке. В Сбербе и ВТБ24 можно оформить кредит на любой автомобиль отечественного производства стоимостью до 750 000 рублей, а не только авто марки Lada, как в ЮниКредит Банке.