- Если банк устанавливает комиссии при досрочном погашении, возможны финансовые расходы.

- Для оформления сделки необходимо собирать большой пакет бумаг.

- Финансовое учреждение выставляет жесткие требования к клиенту.

- Недвижимость, выполняющая роль обеспечения, может проходить несколько проверок даже после оформления услуги.

- В случае отказа от предоставления услуги деньги, которые были расходованы на рассмотрение заявления клиента, не возвращаются.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование кредита под залог недвижимости или автомобиля

При появлении задолженности заемщик вынужден искать новые варианты для погашения имеющегося долга. Рефинансирование кредита под залог позволяет быстрее справиться с проблемой, что обусловлено заключением нового соглашения на более выгодных условиях. Речь идет о банковском продукте, сутью которого является оформление другого займа с целью погашения старой задолженности в одном или нескольких финансовых учреждениях. Как производится рефинансирование кредита под залог недвижимости (квартиры, дома)? В чем особенности подобной сделки? Рассмотрим эти нюансы подробно.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование кредитов под залог недвижимости может осуществляться без посредников, когда соискатель сам является владельцем предмета залога. Если у лица нет собственной недвижимости, он может привлечь других людей, которые владеют квартирой или домом с земельным участком.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Условия рефинансирования

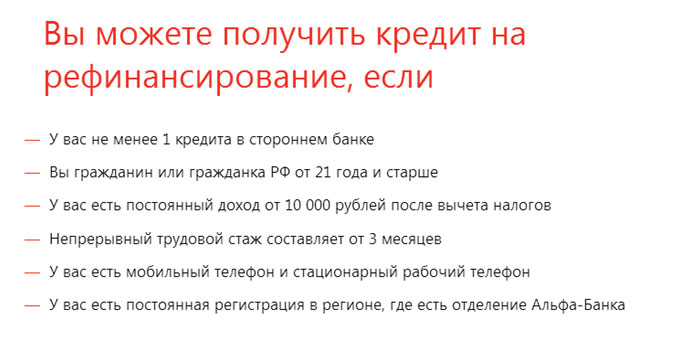

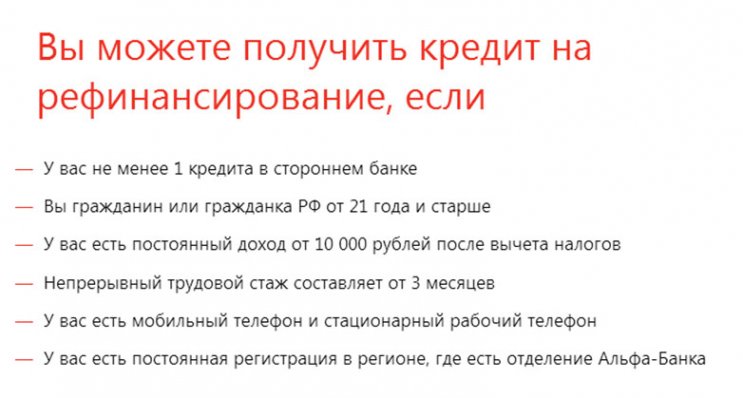

Физическое лицо может обратиться в банк с заявлением, дабы оформить кредит на рефинансирование под залог недвижимости по разным причинам:

Для реструктуризации с имущественным залогом в виде недвижимости подходят любые займы. Однако кредитно-финансовые учреждения отдают предпочтение ипотечным кредитам, поскольку такая сделка предполагает большую денежную сумму и существенную переплату, что банку выгодно. На втором месте стоят крупные потребительские кредиты, оформленные на долгий срок. Для маленьких кредитов такая программа не предусмотрена, поскольку оформление нового долгового обязательства, где недвижимость идет в залог, без страховки, в такой ситуации выльется в приличную переплату. Банку такие сделки тоже не приносят выгоды.

Если недвижимость была приобретена по ипотеке, которая и подлежит рефинансированию, она (недвижимость) может находиться под залогом у банка-кредитора. После оформления рефинансирования это обременение снимается, и недвижимость переходит в качестве имущественного обеспечения в банк, выдавший деньги на погашение первичного долга.

Минимальная сумма кредита под залог недвижимости в разных кредитно-финансовых учреждениях разная, но, как правило, она не меньше 1 млн. рублей. Максимальная сумма не может превышать ни одну из двух величин:

Предмет залога обязательно оценивается и страхуется. В дальнейшем его нельзя использовать для продажи или в качестве подарка. Предоставить залог в виде недвижимости может не только сам заемщик, но и постороннее лицо.

Требования к соискателю на программу рефинансирования

наличие постоянной работы, на которой претендент должен отработать не менее 3-х (в отдельных банках 6-ти) месяцев на момент подачи заявления;

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование кредита — это программа перекредитования или получения нового займа с целью снижения кредитной нагрузки на заемщика. В результате переоформления договора кредитования клиент может оптимизировать свои расходы на обслуживание займа и выделить часть бюджета на личные нужды. Мы предоставляем услуги рефинансирования под залог ПТС или авто на максимально выгодных условиях. Наш автоломбард поможет решить вопросы финансового характера, если заемщик оказался в сложной ситуации:

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Если банк или другая кредитно-финансовая организация, ранее выдавшая вам кредит, не идет навстречу и отказывается пересматривать условия текущего договора, мы поможем погасить вашу задолженность по кредиту и предложим оптимальную программу рефинансирования займа под залог ПТС или автомобиля. На выбор клиента можем предложить несколько способов перекредитования:

- Кредитный каникулы сроком на 1 год. В течение льготного периода вам нужно будет оплачивать только проценты по автокредиту. Основное тело займа можно выплатить позже;

- Снижение суммы ежемесячных взносов за счет увеличения срока кредитования;

- Выдача нового займа на выгодных условиях. Так заемщик сможет сохранить авто, погасить кредит в другом банке и получить длительную рассрочку.

Срок кредитования — от 1 месяца до 5 лет с возможностью пролонгации договора до 15 лет. Возможно досрочное погашение без начисления штрафов и пеней. При оформлении договора рефинансирования кредита под залог автомобиля мы рассматриваем любые технические средства передвижения (легковые и грузовые авто, спецтехнику). Залоговое имущество находится на крытом паркинге под круглосуточной охраной. В качестве залога мы также принимаем ПТС.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Очень профессионально. Экономия времени и средств. Сделку сопровождала Алексеева Екатерина, огромная ей благодарность. Однозначно буду рекомендовать данную организацию знакомым.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Отзывы наших клиентов

Хотела бы выразить благодарность менеджеру по ипотечному кредитованию Кириллу Нехрист. Добросовестно и терпеливо смог помочь в решении сложной задачи касательно рефинансирования кредитов и займов. Сделка состоялась четко в назначенные сроки, Кирилл внимательно сопровождал каждый этап процесса. Рекомендую компанию Лион, очень довольна сервисом и обслуживанием. Ребята , действительно , – молодцы! Буду обращаться в будущем. Кирилл Нехрист – профессионал своего дела.

Спасибо компании “ЛионКредит” за хорошую и оперативную работу в получении кредита. Отдельное спасибо Лене и Руслану! Они настоящие профессионалы!

Спасибо огромное сотрудникам Марии и Армену за качественное и профессиональное обслуживание, за их понимание и отзывчивость. Очень благодарны!

Я довольна работой вашей компании. Особенно хочу выделить работу следующих сотрудников: Ефановой Екатерины, Алексаняна Армена, Эфендиева Руслана. Большое вам спасибо!

Огромное спасибо ЛионКредит за быстрый выход на сделку. Отдельное спасибо Дарье и Армену за огромную сделанную работу. С подобными организациями работаю не впервые. Из всех организаций – только у них понимаешь, за что платишь, остальные-обдирают. Нет никаких скрытых расходов. Спасибо вам! Желаю процветания!

Очень профессионально. Экономия времени и средств. Сделку сопровождала Алексеева Екатерина, огромная ей благодарность. Однозначно буду рекомендовать данную организацию знакомым.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

- российское гражданство (не во всех финансовых учреждениях);

- возраст от 18-21 до 65-75 лет;

- отсутствие плохой кредитной истории (нейтральная КИ в некоторых организациях допускается);

- наличие постоянного подтвержденного дохода и рабочего стажа;

- отсутствие задолженности и просрочек по предыдущему займу.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Требования к заемщику

Все требования можно разделить на те, что накладываются на получателя банковских услуг, и те, что предъявляются к залогу. Рассмотрим их.

- российское гражданство (не во всех финансовых учреждениях);

- возраст от 18-21 до 65-75 лет;

- отсутствие плохой кредитной истории (нейтральная КИ в некоторых организациях допускается);

- наличие постоянного подтвержденного дохода и рабочего стажа;

- отсутствие задолженности и просрочек по предыдущему займу.

Наличие в собственности некоего движимого или недвижимого имущества не является обязательным условием, поскольку заложить свое имущество может не сам клиент, а посредник.

- недвижимость должна быть юридически «чистой» (нет ареста, нелегальной перепланировки, несовершеннолетних собственников);

- если это квартира или дом, то допускается физический износ, не превышающий 55% (некоторые банки настороженно относятся к жилью уровня «хрущевка»);

- гигиенические нормы, коммуникации должны быть в удовлетворительном состоянии;

- доступная инфраструктура.

Банк подпишет кредитный договор, только если заемщик и закладываемая недвижимость будут соответствовать вышеперечисленным требованиям. Эти условия являются общими, финансовая организация всегда оставляет за собой право как предъявить дополнительное правило, так и отказать в рефинансировании без указания причин.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Компания 24online поможет быстро провести рефинансирование любых микрозаймов в Санкт-Петербурге под залог автомобиля, в том числе с просрочками, дистанционно, в МФО. В качестве залогового имущества можно использовать личное авто. Рассматриваем предоставление ПТС легковых машин, грузовиков, автобусов, самосвалов и даже спецтехники. У нас вы сможете получить ссуду под залог автомобиля за 30 минут, используя рефинансирование займа под птс по ставкам, меньшим чем у микрокредитных организаций. Получить микрозайм можно в течение часа с правом досрочного погашения. Мы работаем абсолютно легально, на основе законодательства РФ (в рамках ФЗ-353).

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Три способа рефинансирования микрозайма

Путем нового кредита в банке, имея «правильную» кредитную историю

При выдаче микрозайма МФО не проверяют кредитные истории и платежеспособность, поэтому финансовые организации, предлагающие рефинансирование, относят таких клиентов в группу повышенного риска. Многие банки могут выдать новый кредит только дисциплинированными плательщиками с «чистой» кредитной историей, включив в него страховку. Факторами, повышающими шансы, являются:

- высокий стабильный доход,

- проживание в месте присутствия банка,

- наличие недвижимости или дорогой собственности.

Процедура будет усложненной, но даст выход в сложной ситуации. Потребительский займ до 30 тыс рублей можно покрыть чуть большей суммой нового займа. При самом простом подсчете можно увидеть, что банковская выплата даже под самые высокие проценты в любом случае выгоднее, чем увеличение задолженности при неуплате в МФО.

Получение займа без подтверждения доходов

Для этого придется оформить микрозайзайм под залог имущества обратившись в другую микро-финансовую организацию, предоставляющую услуги рефинансирования.

- В реальных схемах рефинансирования микрозайма деньги направляются предыдущему заемщику, а вам предоставят щадящие условия.

- О такой процедуре говорят «переуступка» долга.

- Процедуру нельзя назвать выгодной, но процентные ставки могут уменьшиться от 1-2% до 0,17-0,35 процентов в день, что при вычислении годового процента даст экономию в десятки раз

Рефинансирование микрозаймов мфо с просрочками – когда это возможно?

Лучше всего обратиться за рефинансированием при первых сложностях, не доводя до высокого роста процентов и увеличения кредитной суммы. Но как быть, если уже случилась просрочка, повлиявшая на ваши отношения с банком? Такая ситуация также разрешима.

- Различные финансовые организации проводят программы рефинансирования, выдавая микрозаймы на выгодных условиях.

- Они могут объединить несколько кредитов и займов в один в рамках допустимой суммы, продлевают сроки выплат ссуды.

- Проще всего рефинансировать займы от финансовых компаний если есть залог. Например рефинансировать кредиты и займы под залог ПТС автомобиля

- Понадобится поручитель или залоговое имущество.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

В этой статье мы расскажем, как перекредитовать действующий заем, и рассмотрим пять наиболее выгодных предложений банков по рефинансированию автокредита для физических лиц.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

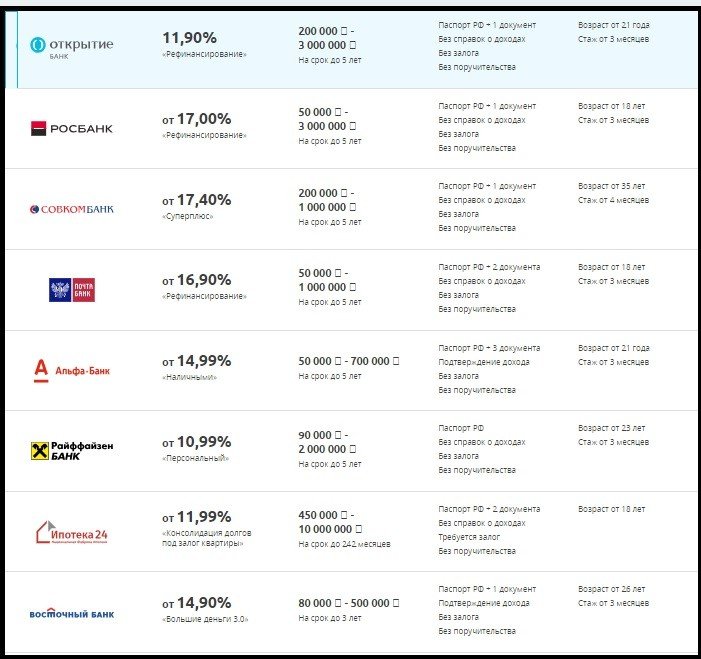

3. Рефинансирование автокредита в Альфа-Банк

Оформить рефинансирование в Альфа-Банке очень просто: достаточно заполнить соответствующее заявление на сайте или в офисе банка, при этом предоставлять справки о доходах не обязательно. В рамках рефинансирования банк позволяет объединить до пяти разных займов под процентную ставку от 11,99% на срок до 7 лет. Точный размер ставки устанавливается индивидуально и зависит от суммы нового займа и от ряда других параметров.

Главными преимуществами рефинансирования автокредита в Альфа-Банке являются конкурентные условия кредитования, гибкий подход к рассмотрению заявок, а также тот факт, что процентная ставка не зависит от наличия страховки.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Минимальная сумма к выдаче в СберБанке – 1 млн руб. Рефинансирование кредита под залог недвижимости оформляется с лимитом до 80% от оценочной стоимости недвижимого объекта, требует документального подтверждения остатков по текущим долгам. При перекредитации ипотечной ссуды учреждение одобряет до 7 млн руб., на иные займы – до 1,5 млн руб. под 12,5%.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Главный момент при решении участвовать в рефинансировании – просчет экономических выгод при пониженной ставке и соотношении имущественных рисков. Рассмотри иные вопросы, часто задаваемые клиентами российских банков, имеющих финансовые трудности в выплате имеющихся займов.

Куда обращаться за рефинансированием?

В нынешнем году перекредитование доступно практически во всех известных российских банках, что позволяет привлечь дополнительную базу заемщиков. Снижение интереса к ссудам спровоцировало открытие нового продукта под названием рефинансирование с залогом (обеспечением). Достаточно информации, рефинансирует ли банк собственные займы или необходимо обращение к сторонней организации.

Услуги рефинансирования – выгодно или нет?

Процедура выгодна клиентам с высокими финансовыми рисками при возможности снизить годовой процент. Рефинансированию с обеспечением подлежат ссуды с просроченными платежами или валютные займы с переводом в рубли.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

При запрашиваемой сумме кредита 500 000 рублей на срок 12 месяцев при ставке 12% годовых примерный ежемесячный платеж составит 44 424 рублей. Примерная общая сумма ежемесячных платежей за 12 месяцев составит 44 424 рублей*12 месяцев=533 088 рублей, из них проценты за весь срок кредита 33 088 рублей.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

![]()

Зачем обращаться к брокеру и платить ему комиссию?

Мы работаем со всеми банками, поэтому имеем возможность получить максимально выгодные предложения по рефинансированию кредита под залог автомобиля. Мы экономим ваше время, повышаем шансы на получение кредита, находим решение в самых сложных ситуациях. Мы являемся официальными партнерами банков, можем отказаться от всех дополнительных услуг и наценок банков и предложить нашим клиентам

Рефинансирование кредита под залог автомобиля в Санкт-Петербурге — кредитный брокер ЛионКредит! Работаем на результат. Одобрение 98%, сроки 1-2 дня. Минимальные ставки. Без поручителей. Выгодные условия. Обращайтесь +7 (812) 612–74–44 г. Санкт-Петербург, Пл. А. Невского 2, оф. 1204). Более 20 банков-партнеров: Сбербанк, ВТБ, Газпромбанк и др. Мы поможем при плохой КИ, без поручителей, с несколькими кредитами, с низким доходом.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

- жилище не должно быть старым, а износ не должен превышать 55%;

- нет нарушений санитарных норм;

- хорошая геолокация;

- наличие минимум одной комнаты, кухни, санузла;

- исправность работы систем водоснабжения, отопления и прочих.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

В каких случаях нужно пользоваться перекредитованием

Изначально нужно решить, стоит ли вам пользоваться перекредитованием существующего кредита или нет. Для этого эксперты выделяют ряд ситуаций, позволяющих оформить рефинансирование ссуды под залог недвижимости:

- когда не хватает денег на решение вопроса, из-за которого открывался предыдущий займ;

- если до момента выплаты денежных средств клиент потерял работу;

- если нет денежных средств для погашения кредита в срок.

Насколько опасен рефинансируемый кредит

Многие люди бояться брать рефинансирование кредита под залог недвижимости, считая это очень опасной затеей. Но, все совершенно безопасно. С помощью перекредитования вы не только не потеряете залоговое имущество, но и будете иметь возможность его выкупить, если выплатите вовремя задолженность.

- объединить существующие кредиты для уменьшения итоговой суммы;

- уменьшить финансовую нагрузку;

- получить дополнительные время и деньги для погашения долга.

Преимущества и недостатки

- прежде чем подать документы, необходимо подготовить разные справки, отчеты, заверенные нотариально;

- банки, предлагающие кредит на рефинансирование, предъявляют высокие требования к клиентам;

- нужно потратиться на проведение проверок и других сопроводительных процедур;

- повторно проводится переоценка недвижимости;

- при отказе банк не возвращает деньги за дополнительные услуги.

- заемщику предоставляют налоговый вычет;

- заявка рассматривается до недели;

- возможно изменение ежемесячной суммы;

- наличие спецпрограмм и льгот;

- сокращение конечных выплат;

- формирование положительной кредитной истории;

- выплата в рублях или другой валюте.

Несмотря на то, что рефинансирование кредита под залог – длительный и сложный процесс, он позволяет сэкономить деньги на выплате, а также сохранить имущество. Однако не забывайте, что сначала нужно все обдумать и взвесить, и только после этого принимать решение.

5,00 (2)

5,00 (2)

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Ставки по рефинансированию нецелевого ипотечного кредита обычно значительно выше, чем ставки при рефинансировании обычной ипотеки (порядка 12-15%), однако не смотря на это рефинансироваться очень выгодно.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование кредита под залог недвижимости

Ослабить кредитное бремя и избавиться от невыгодного займа можно — обратитесь в компанию Константа для рефинансирования кредита под залог квартиры. Это позволит подобрать лучшие ставки, удобные условия, ослабить кредитное время и выплатить долги не продавая жилье.

Рефинансирование залога квартиры — смените кредитора

В некоторых случаях люди не имеют выбора или переоценивают собственные силы и выбирают кредитные линии с очень невыгодными условиями. Но это не приговор — если вам не по силам ежемесячные платежи по вашему займу – обратитесь в компанию Константа.

Под недвижимость можно получить деньги, за счет которых погасить невыгодный кредит, а долг закрыть в течение более длительного срока с меньшими платежами на более лояльных условиях.

Условия рефинансирования кредита под залог квартиры

Оформление займа

Кредит может быть закрыт досрочно без каких-либо санкций и дополнительных комиссий. Исключением являются только просрочки по платежам, за которые в договоре предусмотрены штрафы.

- 1.Наша компания предлагает клиентам удобные и выгодные условия, чтобы закрыть невыгодный займ и открыть новую кредитную линию с низкими ставками и посильными платежами.

- 2.Быстрое получение займа. На оформление документов уходит минимальное количество времени – рассмотрение заявки всего за 1 час, оформление договора от 1 дня.

- 3.Вы сможете получить рефинансирование залога квартиры в нашей компании вне зависимости от уровня доходов, кредитной истории и любых иных факторов.

Компания Константа предлагает помощь в решении финансовых проблем – мы быстро оформим рефинансирование ваших кредитов под залог квартиры на выгодных условиях.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

- паспорт;

- копия трудовой;

- заявка (оформляется в банке);

- справка о доходах 2-НДФЛ либо по форме банка;

- информация по рефинансируемым кредитам (кредитный договор, график платежей и т. д.);

- документы на право собственности.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Что представляет собой залоговое рефинансирование

Рефинансирование под залог – популярная среди банков услуга. Ее востребованность объясняется тем, что условия выдачи займов меняются, становятся более лояльными, а клиенты заинтересованы в снижении ставок по финансовым обязательствам.

Возможно рефинансирование ипотечного кредита, потребительского займа, других типов кредитных продуктов. Схема перекредитования заключается в следующем:

- У клиента открыто несколько договоров в разных банках, платежи по ним непосильные (превышают ежемесячный доход либо составляют его большую часть).

- Рефинансирование нецелевого кредита под залог недвижимости позволяет взять новую ссуду, погасить с ее помощью все старые и снизить тем самым финансовую нагрузку.

Банки занимаются кредитованием для рефинансирования на крупные суммы (так клиент будет платить дольше) и под залог (его наличие станет гарантией выполнения обязательств). Предложений на кредитном рынке много, чтобы выбрать оптимальное, сравните разные.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

- кредитование проводится в национальной валюте – в рублях;

- процентная ставка от 10,75%;

- минимальная сумма займа составляет 500 тыс. рублей;

- максимальная сумма кредита – не более 80% от стоимости заложенного объекта;

- максимальные суммы кредитования могут отличаться друг от друга, что зависит от вида предыдущего займа – если планируется погашение ипотеки, то максимум, который может оформить заемщик в Сбербанке составляет 5 млн. рублей, если просто погашение кредитов – до 1,5 млн. рублей, на личное потребление выдают не более 1 млн. рублей;

- сроки кредитования могут быть растянуты до 30 лет;

- рефинансирование и выдача кредита проводится без снятия комиссии;

- под программу попадает физ. лицо;

- рефинансировать можно одно ипотечное кредитование или до 5 различных кредитов;

- в залог Сбербанк принимает жилое помещение – квартира, дом, комната, часть объекта, если он заблаговременно разделен на изолированные комнаты и оформлен в Россреестре соответственно.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование кредитов под залог недвижимости

Рефинансирование не является общедоступным продуктом. Вероятность отказа, как и по потребительским кредитам, сохраняется всегда. С залоговыми кредитами дело обстоит несколько иначе. Здесь банк получает основную гарантию — объект недвижимости, на который может быть наложено взыскание при нарушении условий соглашения. Поэтому такие правоотношения заключаются в более упрощенной форме.

По основным характеристикам рефинансирование такого вида кредитов не отличается от всех остальных. Заемщику здесь предлагается перевести долговые обязательства в другой банк, и даже объединить несколько кредитных соглашений в одно.

В данном случае заемщики имеют весомое преимущество. Им не нужно подтверждать свою платежеспособность, как это делают другие соискателя. Общий пакет документов для оформления состоит в основном из документов по части недвижимости.

Потенциальному кредитору необходимо знать, что с момента оформления первого кредита ничего в отношении недвижимости не изменилось. Собственник (заемщик) должен обладать тем же объемом прав собственности, что и при оформлении залогового кредита. Все остальное можно назвать формальностями, которые улаживаются за несколько дней.

Описание процедуры

Одновременно с оформлением договора рефинансирования, оформляется и новый залоговый договор по причине смены залогодержателя. Новым залогодержателем выступает банк, который оказывает услугу по рефинансированию. Стадии процедуры следующие:

- Оформление договора и погашение задолженности по текущим обязательствам.

- Снятие с недвижимости всех действующих обременений.

- Оформление нового залогового договора с аналогичным объемом обременений.

- Нахождение недвижимости под действием обременений до полного погашения задолженности.

- Погашение заемщиком обязательств по установленному графику.

Следовательно, существенной разницы со стандартной процедурой здесь не наблюдается. Несколько лишних дней уходит на оформление документации по части объекта недвижимости. Во всем остальном процесс схож с рефинансированием обычного потребительского кредита.

Банки, осуществляющие рефинансирование кредита под залог недвижимости

Залоговые кредиты рефинансируют не все кредитные организации. Связано это в большей части с отсутствием соответствующих программ в линейках банков. Проще говоря, не все банки предпочитают работать с недвижимостью.

Но соответствующих предложений на рынке достаточно, чтобы соискатели могли выбирать лучшие из них. Следующие кредитные организации принимают такие заявки, и, следовательно, оказывают данные услуги. Все они являются партнерами сервиса Brobank.ru:

По суммам здесь все неоднозначно. К примеру, если физ лицо передает в залог объект собственной недвижимости и получает до 80% от ее стоимости, здесь важна стадия, на которой находится исполнение договора.

Не все банки готовы выделить такую сумму. Поэтому в большинстве случаев в расчет берется размер оставшегося долга. Если больше половины суммы выплачено самим заемщиком, то с оформлением рефинансирования не должно возникнуть сложностей.

На Бробанк.ру размещено масса предложений по рефинансированию залоговых кредитов. Пользователи могут самостоятельно изучать программы, сравнивать условия, и подавать заявки. Предварительное решение озвучивается примерно через 7-10 минут. Следовательно, нет необходимости прибегать к дополнительным инструментам.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование залога – это перекредитование текущего займа на новых условиях. Процедура может быть оформлена как в текущем банке, так и другом. Новые условия более выгодные, и предполагают частичное или полное погашение предыдущего займа.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Требования к заемщику и залогу

В основном банки не выдают кредиты физ. лицам, чей возраст менее 21 года. Однако политика может отличаться: в «Московском кредитном банке» принимают заявки с 18 лет, в «Юникредит» только с 25 лет. Максимальный возраст устанавливается по усмотрению. Границы варьируются от 60 лет до 75-79 лет.

Обязательно наличие стажа на последнем месте работы от трех-четырех месяцев, а иногда полгода. Примерно половина банков с рефинансированием не требуют подтверждать доход, и около 50% ставят это обязательным условием. Редко, когда требуется поручительство.

Заемщик может получить до 80%-85% средств от стоимости его жилья. В отдельных случаях, если гражданин является постоянным клиентом банка, где намерен рефинансировать кредит, ему могут предложить ссуду размером до 90% от рыночной стоимости квартиры. Такие же условия для зарплатных программ.

Некоторые банки, в частности Сбербанк, предлагают добровольно застраховать жизнь и здоровье заемщика. К рефинансированию можно привлекать созаемщиков. Это повысит шансы на одобрение заявки.

- Квартира или дом должны быть возведены.

- Объект недвижимости должен быть заложен в другом банке. Затем заемщик переоформляет залог на другой банк.

- При наличии у владельца другого жилья без обременения, его можно оформить в качестве залога для рефинансирования.

Квартира может располагаться в обычном жилом доме или таун-хаусе. Можно заложить комнату, долю квартиры или дома, помещение с земельным участком.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Из вышеперечисленных моментов реальными можно обозначить лишь возможность объединения нескольких кредитов в один, с одним ежемесячным платежом, а также снизить процентную ставку.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Преимущества и недостатки программ рефинансирования

- Получения единого платежа вместо нескольких по разным кредитам.

- Снижение процентной ставки и возможность сэкономить.

- Сократить срок выплаты кредита.

Из вышеперечисленных моментов реальными можно обозначить лишь возможность объединения нескольких кредитов в один, с одним ежемесячным платежом, а также снизить процентную ставку.

- Необходимость залога, а иногда и его переоценки, что сопряжено с затратами.

- Сбор вновь пакета документов.

- Ужесточение требований к заемщику в части доходов.

- Риск получить при перекредитовании скрытые комиссии.

Кроме того, заявки на рефинансирование рассматриваются с большой тщательностью. Во внимание берется кредитная история. Не стоит подавать заявки, если по кредиту образовалась большая задолженность или имеется несколько просрочек. Последние моменты могут гарантировать отказ или предоставление нового кредита под залог имущества по высокой процентной ставке.

В завершение стоит отметить, что изначально программы рефинансирования преследовали несколько иные цели и рассматривались клиентами как возможность смены банка-партнера, если его условия и сервисы не устраивали. В дальнейшем некоторые банки стали использовать перекредитование как способ расширения клиентской базы.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

В рамках автокредитования главным преимуществом рефинансирования выступает то, что по обычному денежному займу часто не требуется обеспечение. При автомобильной ссуде в качестве залога выступает приобретенная машина. Это значит, что продать или обменять транспортное средство (ТС) до полной выплаты долга не получится. Но когда задолженность будет погашена за счет перекредитования, автомобиль освобождается от залога, а его владелец может делать с ним что угодно, продолжая выплачивать заем, но уже новому кредитору.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Когда проводится рефинансирование

Переоформление кредитного договора осуществляется только по просьбе заемщика. Такое желание возникает у клиента в определенных случаях:

- Серьезные изменения на экономическом рынке, при которых банки предлагают более выгодные займы, чем ранее. При этом выгода должна быть ощутимой. Незначительная не окупит время, потраченное на переоформление кредита.

- Снижение заработка. В этом случае может потребоваться уменьшение размера ежемесячного платежа, для чего необходимо увеличение срока кредитования.

- Необходимость реализации авто. По автокредиту машина становится предметом залога, ПТС остается у кредитора, а значит, до полной выплаты задолженности продавать это имущество запрещено. Тогда можно автомобильную ссуду переоформить на потребительский заем. Однако следует учесть, что процентные ставки в рамках нецелевого кредита выше, чем при автозайме.

- Замена устаревшего ТС на новое. Это возможно при использовании вышеупомянутой схемы Trade-in.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Основные параметры. Росбанк выдает ссуды на рефинансирование автокредитов в сумме от 60 тысяч до 1 миллиона рублей. По кредитам действуют процентные ставки от 16,5 до 18% годовых, при этом дополнительные комиссии и платежи отсутствуют. Срок кредита от 3 до 60 месяцев.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование автокредитов

Здравствуйте! В одной из наших статей ранее уже затрагивался такой актуальный вопрос, как рефинансирование потребительских кредитов — погашение кредита в одном банке за счет привлечения ссуды в другом. Как вы помните, такая процедура может быть выгодна по многим причинам: как сугубо финансовым (снижение ставок, комиссий, уменьшение платежей), так и в связи с другими параметрами кредитования (вывод залога из-под обременения, возможность получения более крупной ссуды и т.д.). Сегодня мы подробно обсудим такой вид перекредитования, как рефинансирование автокредитов.

Здравствуйте! В одной из наших статей ранее уже затрагивался такой актуальный вопрос, как рефинансирование потребительских кредитов — погашение кредита в одном банке за счет привлечения ссуды в другом. Как вы помните, такая процедура может быть выгодна по многим причинам: как сугубо финансовым (снижение ставок, комиссий, уменьшение платежей), так и в связи с другими параметрами кредитования (вывод залога из-под обременения, возможность получения более крупной ссуды и т.д.). Сегодня мы подробно обсудим такой вид перекредитования, как рефинансирование автокредитов.

Суть процедуры рефинансирования кредита на автомобиль в следующем: заемщик, оформивший ранее автокредит, получает в другом банке ссуду, достаточную для полного или частичного погашения долга. Такая процедура может быть выгодна по многим причинам, приведем главные из них.

Основные причины рефинансирования автокредитов

- Главная причина, по которой заемщики решаются на перекредитование — неудовлетворительные финансовые условия по автокредиту. Не секрет, что многие клиенты оформляют автокредиты в салонах под влиянием момента — поддавшись на уговоры продавца, увидев желанную модель автомобиля. При этом заемщики зачастую не оценивают своих возможностей и взваливают на себя непосильную кредитную ношу. Кроме того, экспресс-кредиты в автосалонах нельзя считать очень выгодными — ведь ставки по таким кредитам часто превышают что сопоставимо с кредитами наличными. При этом заемщику также приходится нести дополнительные затраты. В таком случае оформление в другом банке кредита на рефинансирование и погашение ссуды представляется весьма привлекательным вариантом;

- Высокие ежемесячные платежи. Очень часто заемщики оформляют автокредиты на короткие сроки (в связи с условиями кредитной программы либо желая сократить переплату), при этом суммы кредита обычно довольно велики. Эти два параметра формируют большие ежемесячные платежи, которые могут пошатнуть семейный бюджет. Поэтому часто оказывается более выгодным рефинансировать автокредит на более длительный срок, пусть даже с увеличением процентной ставки и переплаты. Таким образом, уменьшаются ежемесячные платежи и заемщик может свободнее распоряжаться своими средствами;

- Дополнительные комиссии и страховка по КАСКО (а часто еще и страхование жизни и здоровья) по автокредитам значительно увеличивают переплату. Их можно избежать, оформив кредит на рефинансирование и погасив за этот счет невыгодную ссуду;

- Залог купленного в кредит автомобиля в банке может оказаться довольно большим неудобством: в течение срока кредитного договора заемщик не может продать, обменять свой автомобиль без согласия банка. Особенно эта проблема актуальна для последних месяцев пользования кредитом, когда сумма долга уже невелика, но ограничения не изменяются. Погасив автокредит за счет перекредитования, заемщик может вывести свою машину из залога;

- Желание поменять автомобиль на новый также может стать причиной рефинансирования по схеме trade-in: банк выдает заемщику ссуду для погашения остатка долга и приобретения нового автомобиля, причем старый может служить в качестве первоначального взноса по новому автокредиту;

- Объединение нескольких ссуд в банках в один кредит также часто является причиной рефинансирования автокредита. Получая крупную ссуду на выгодных условиях (например, под залог недвижимости) заемщик имеет возможность рассчитаться с долгами в банках и упрочить свое финансовое положение. В этом случае снижаются ежемесячные платежи, переплата по кредитам, а вести расчеты с банком становится гораздо удобней.

Сложности рефинансирования автокредитов

Перекредитование ссуд на покупку автомобилей стало в последние годы довольно популярным, и многие банки в России предлагают такую услугу. Вместе с тем, существует ряд сложностей, которые нужно учитывать, собираясь рефинансировать свой автокредит:

- заемщик должен погашать автокредит в течение 6 месяцев (в некоторых банках — до 12) без просрочек и в полном объеме. Таким образом, перекредитовать невыгодную ссуду в первые месяцы после оформления не удастся;

- если рефинансирование автокредита предполагает залог автомобиля в новом банке, потребуется переоформление страхового полиса, машины, а также довольно сложная процедура выдачи средств на погашение первого автокредита до оформления залога в выдающем ссуду на рефинансирование банке. На время банк может потребовать дополнительные залог или другое обеспечение;

- если страховая компания, в которой оформлен КАСКО, не аккредитована новым банком, заемщика ждут дополнительные расходы по переоформлению полиса;

- банки, выдающие кредиты на рефинансирование под залог автомобиля, предъявляют строгие требования к его возрасту и состоянию, что также может послужить причиной отказа в ссуде.

Как выгодно рефинансировать автокредит

Если причиной рефинансирования автокредита служат нефинансовые параметры (вывод из залога, возможность получения новой крупной ссуды, необходимость снижения платежей для снижения кредитной нагрузки и т.д.), то вести расчеты и определять выгоду от действий заемщика смысла не имеет. В том же случае, если причиной рефинансирования служит желание снизить переплату по кредиту, следует внимательно оценить выгоду такой операции. Зачастую случается так, что рефинансирование ссуды на более выгодных с виду условиях на практике влечет за собой удорожание кредита. Итак, что следует учитывать, чтобы выгодно рефинансировать кредит?

- досрочное погашение кредита во второй половине срока гораздо менее выгодно, чем в первой. Дело в том, что большая часть процентов, формирующих переплату, уплачивается в первые месяцы пользования кредитом (напомним, что рефинансировать ссуду вы сможете минимум через полгода после получения автокредита). Таким образом, усилия по рефинансироваю ссуды в последние месяцы кредитования могут стать напрасной тратой сил и времени;

- необходимо заранее узнать все дополнительные комиссии и платежи, которые придется внести по новому кредиту. Расходы на переоформление страховки, залога, комиссия за выдачу средств могут оказаться весьма значительными;

- уточните в банке-кредиторе моратории и комиссии на досрочное погашение автокредита. Они могут «съесть» всю выгоду от операции рефинансирования.

В общем виде, стоит рефинансировать автокредиты с высокими процентными ставками и комиссиями, оформленные на длительный срок. Еще один тревожный «звоночек» для рефинансирование — высокие платежи по КАСКО и дополнительная страховка жизни, которые не зависят от остатка долга по кредиту. Рефинансируя такой кредит (даже путем оформления потребительского кредита без залога по высоким ставкам) вы в большинстве случаев останетесь в выигрыше.

Параметры кредитных программ на рефинансирование

На сегодняшний день ряд банков в России предлагают рефинансирование автокредитов, наиболее привлекательными можно считать программы Росбанка, Райффайзенбанка, Юникредита и некоторых других. Остановимся подробнее на предложении Росбанка, чтобы понять примерные условия предоставления кредита на рефинансирование.

Основные параметры. Росбанк выдает ссуды на рефинансирование автокредитов в сумме от 60 тысяч до 1 миллиона рублей. По кредитам действуют процентные ставки от 16,5 до 18% годовых, при этом дополнительные комиссии и платежи отсутствуют. Срок кредита от 3 до 60 месяцев.

Портрет заемщика: гражданин РФ от 22 лет (для мужчин до 27 лет необходимо иметь документы об отсрочке от службы или военный билет) до 65 лет включительно, имеющий стаж на последнем месте работы не менее 6 месяцев, постоянную прописку в регионе присутствия банка, права категории В и автомобиль, приобретенный в кредит.

Доход заемщика должен быть достаточен для погашения кредита и подтвержден документально (если учитывается совокупный доход семьи, потребуется поручительство супруга).

Требования к залогу: автомобиль категории В некоммерческого назначения, не старше 5 (для отечественных) и 12 (для иностранных) лет на момент окончания срока договора с пробегом 100/200 тысяч километров на дату оформления.

Преимущества: отсутствие комиссий, прием Росбанком полиса КАСКО, оформленного ранее, высокая скорость выдачи, оформление залога после выдачи средств на погашение, требование к фактическому сроку погашения автокредита — не менее 6 месяцев.

Недостатки: ограниченная сумма кредита, необходимость залога, отсутствие возможности частичного рефинансирования автокредита, существенные требования к автомобилю, подтверждение дохода документально.

- клиент, в течение полугода выплачивающий автокредит, заполняет онлайн-заявку или обращается в отделение банка с требуемыми документами: паспортом, справками из банка-кредитора о состоянии задолженности, документами на автомобиль, кредитным договором;

- банк рассматривает заявку, принимает положительное решение;

- банк подписывает с клиентом кредитный договор и выдает средства на рефинансирование;

- клиент погашает автокредит и оформляет вывод автомобиля из залога;

- клиент передает в Росбанк оригинал ПТС и оформляет договор залога на автомобиль, переоформляет страховой полис на нового выгодоприобретателя.

Говоря в общем виде, получить ссуду на рефинансирование автокредита несложно. Достаточно добросовестно погашать долг перед банком в течение полугода, не иметь отрицательной кредитной истории и обладать возможностью предоставить в банк все требуемые документы. В таком случае многие банки будут готовы выдать ссуду на рефинансирование кредита и видеть вас своим клиентом.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансированию подлежат все потребительские кредиты, которые обеспечены недвижимостью заемщика. Залоговое имущество автоматически приравнивает такой кредит к ипотечному, хотя он мог оформляться и не на приобретение жилья. После оформления нового кредита вы больше ничего не должны первому кредитору. Все права на залоговую недвижимость в случае отказа от погашения задолженности со стороны клиента получает второй банк, который занимался рефинансированием.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Какие кредиты с залогом недвижимости можно рефинансировать?

Рефинансированию подлежат все потребительские кредиты, которые обеспечены недвижимостью заемщика. Залоговое имущество автоматически приравнивает такой кредит к ипотечному, хотя он мог оформляться и не на приобретение жилья. После оформления нового кредита вы больше ничего не должны первому кредитору. Все права на залоговую недвижимость в случае отказа от погашения задолженности со стороны клиента получает второй банк, который занимался рефинансированием.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Нужно будет ИП предоставить выписки из ЕГРИП или ЕГРЮЛ. Банк, выдающий кредит, может предложить бизнесменам предоставить декларацию по УСН или 3-НДФЛ, чтобы подтвердить платёжеспособность заёмщика.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Особенности кредитования для ИП

- возраст ИП должен быть от 21 года до 70 лет;

- получить кредит под залог ТС смогут только граждане Российской Федерации, имеющие постоянную или временную прописку;

- на кредит могут рассчитывать компании, имеющие регистрацию в РФ;

- кредитуемые граждане или компании должны быть владельцами ТС.

Нужно будет ИП предоставить выписки из ЕГРИП или ЕГРЮЛ. Банк, выдающий кредит, может предложить бизнесменам предоставить декларацию по УСН или 3-НДФЛ, чтобы подтвердить платёжеспособность заёмщика.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Наиболее выгодные условия выплаты займа финансовые организации предоставляют своим клиентам, когда на рефинансирование оформляется займ под залог недвижимости . Одним из главных преимуществ становятся очень невысокие ставки – этот фактор объясняется тем, что банк, получая обеспечение, сводит риск ущерба в случае невыплаты к минимуму, страхуя таким образом займ под залог , который выдается клиенту.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Услуги рефинансирования: выгодно или нет

- Появляется возможность налогового вычета.

- Воспользоваться рефинансированием проще, чем оформить новый крупный кредит при имеющихся задолженностях. Основная цель услуги – объединение и закрытие старых долгов, поэтому продукты доступны лицам, уже имеющим займы.

- Кредитная история значительно улучшается после погашения существующих долгов. Это позволяет повысить вероятность одобрения при последующих обращениях в финансовые организации.

- Заёмщик получает выгодные условия: уменьшает ставки процента и величину ежемесячных платежей, продлевает сроки погашения. Долговые обязательства при рефинансировании под залог становятся не такими обременительными.

- Можно сменить объект собственности, передаваемой в залог.

- Иногда это единственный выход для гражданина, обременённого непосильными долговыми обязательствами.

- Не всегда при рефинансировании под залог можно выплатить кредит досрочно. Некоторые кредиторы накладывают запрет на погашение раньше сроков или взимают с клиентов большие комиссии.

- Для оформления рефинансирования необходимы многочисленные документы.

- И клиент, и залог должны соответствовать определённым требованиям.

- Подача заявки может повлечь расходы на сбор бумаг, оценку недвижимости и прочие действия. И средства не вернутся в случае отклонения запроса банком.

- Недвижимый объект оценивается повторно, даже если рыночная цена известна.

- Передаваемый в залог объект обременяется, то есть вы не можете закладывать его повторно, продавать и менять.

Рефинансирование с залогом набирает популярность среди заёмщиков, так как позволяет облегчить финансовое положение, объединить и закрыть несколько долгов. Зная нюансы оказания услуги, вы выберете подходящий выгодный вариант.

Видео: что такое рефинансирование кредита

Рефинансирование под залог квартиры – эффективный банковский продукт, дающий возможность быстро решить финансовые проблемы. Ведь иногда кредитование оказывается обременительным для заемщика, и он не может вовремя рассчитываться с долгами. Для таких клиентов рефинансирование является действительно результативным решением, ликвидирующим непосильную финансовую ношу. Они оформляют новый залоговый договор, чтобы погасить предыдущие долги.

Рефинансирование – услуга, оказываемая не только банками, так же, как и кредиты под залог квартиры или потребительские займы. Частные инвесторы не менее активно пользуются этим финансовым продуктом. И зачастую на условиях, гораздо более выгодных для клиентов.

- Займ брался для решения определенных задач, но средств оказалось недостаточно;

- Клиент, оформивший кредит, лишился работы;

- Сложилась форс-мажорная ситуация, из-за которой заемщик не может ежемесячно вносить платежи.

Список факторов, ведущих к необходимости рефинансирования, достаточно вместителен. Иногда перекредитование является единственно возможным вариантом решения проблемы.

Любой. Это может быть кредит на развитие бизнеса, потребительский займ или ипотека.Причем необязательно обращаться только в ту банковскую организацию, где был подписан договор. Рефинансировать можно задолженности сторонних кредитных учреждений.

Для клиентов, столкнувшихся с финансовыми трудностями, рефинансирование кредита под залог недвижимости является выгодным в том плане, что они не попадут в непролазную долговую яму. Их заем будет выкуплен, а гарантией выполнения обязательств станет, например, квартира или дом. То есть залогом по новому договору выступит недвижимость клиента. При этом ему предложат выгодную процентную ставку и возможность быстро получить средства. Такую услугу оказывает поэтому есть смысл обратиться именно туда.

- Объединить несколько долгов в один, чтобы уменьшить размер платежей;

- Снизить финансовую нагрузку от уплаты процентов по срочным займам;

- Получить недостающую сумму для погашения кредитов

то есть все причины, чтобы воспользоваться рефинансированием. Оно действительно выгодно. Подписав новый финансовый договор, вы избавите себя от старых долгов и сможете освободиться от непосильного бремени.

- Взяли кредит под залог на невыгодных условиях?

- Не хватило денег или понадобилось больше?

- Не устраивает банк, в котором находится Ваш залог?

- Не справляетесь с кредитом?

- Хотите увеличить срок кредита?

Большинство граждан нашей страны активно используют кредитные продукты, предлагаемые банками. Автомобиль, отпуск, новая бытовая техника, ипотека, в конце концов – все эти блага зачастую просто невозможно приобрести на ежемесячно получаемые в качестве зарплаты средства. Поэтому приходится обращаться за финансовой поддержкой в банки, дающие кредит под залог недвижимости и другие виды займов.

Некоторые заемщики накапливают по несколько кредитов и оказываются буквально в финансовом плену – ведь нужно думать о каждом из долгов, где-то постоянно добывать деньги и оплачивать эти займы. Подобное рассредоточение крайне некомфортно для плательщика. У заемщика может быть и один займ, например, потребительский кредит под залог недвижимости ,но с обременительными условиями, которые давно его не устраивают.

В обоих случаях есть выход, предлагаемый банками – перекредитование, т.е. погашение всех действующих кредитов за счет одного. Таким образом все кредиты закрываются, а заемщик остается должником перед лицом только одного кредитора.

С помощью кредитного рефинансирования можно решить даже самые сложные финансовые вопросы. На современном рынке кредитования физических лиц ситуация складывается таким образом, что проценты по займам в разных банках могут отличаться кардинальным образом, особенно когда оформляется кредит под залог недвижимости без подтверждения доходов – от четырнадцати до двухсот процентов! Когда заемщик начинает тяготиться столь высокой ставкой, он всегда может проанализировать положение вещей и существенно уменьшить свои регулярные выплаты. Главное в этом вопросе – правильно выбрать новую кредитную организацию, которая согласится рефинансировать ваш кредит.

Важно иметь в виду, что рефинансирование не является реструктуризацией. Последнее понятие подразумевает изменение условий действующего кредита в рамках того же банка – сокращение процентной ставки, изменение срока выплаты и другие нюансы. По сути, это заключение нового договора с тем же банком и тем же кредитом, но на других условиях.

Термином «рефинансирование» обозначается новый кредит, получаемый с целью погашения уже существующих займов. Этот договор обычно становится более выгодным для клиента, так как подразумевает более низкую процентную ставку, или длительный срок погашения займа – и тот, и другой пункт значительно снижают сумму ежемесячных взносов по кредиту. Соответственно правовой основе рефинансирование является полноценным кредитом, однако средства, предоставляемые финансовой организацией в этом случае, имеют целевое назначение – заемщик имеет право потратить их только на погашение действующих кредитов. Обеспечением в случае рефинансирования становится или залог недвижимости, или поручительство.

Рефинансирование практически ничем не отличается от традиционного предложения «кредит под залог недвижимости ». Главным их отличием является время, которого в случае рефинансирования затрачивается намного больше – связано данное обстоятельство с большим числом проверок и требуемых документов.

Некоторые кредиторы не обязывают заемщика представлять документы, подтверждающие платежеспособность и удовлетворяются только лишь таким обеспечением как залог недвижимости . При этом размеры кредита напрямую зависят от ценности залога. А ценность закладываемой недвижимости определяется специальной комиссией и на практике эта разница с рыночной всегда оказывается в пределах 20-50%

Заявка на этот вид кредита рассматривается довольно длительное время, так как в данном случае тщательно проверяются документы и платежеспособность клиента, а так же устанавливается ценность залога.

- имеются просроченные невыплаты по предыдущим кредитам

- обеспечение не равноценно сумме запрашиваемого кредита

- другие проблемы с залогом

- сокрытие заемщиком тех, или иных данных

- большая вероятность невозврата долга

В случае положительного решения осуществляется оценка недвижимости, оформляется кредит под залог имеющейся недвижимости и подписывается договор. Далее развитие событий может варьироваться – некоторые банки выдают денежные средства непосредственно клиенту, а некоторые самостоятельно гасят его кредиты.

По этой схеме обычно работают мелкие финансовые организации. МФО обещают ускоренное оформление – от одного до пяти дней. Предложение заманчивое, однако, в этом случае нужно предельно внимательно ознакомиться с их условиями. Не исключено, что по новому кредиту клиенту придется платить в разы больше, чем по всем действующим ранее. Такие финансовые организации связаны с банками, компаниями-оценщиками и прочими участвующими в этом процессе организациями договорными обязательствами, поэтому процедура оформления рефинансирования в этом случае может действительно оказаться очень быстрой.

Основной алгоритм действий финансовой организации в случае положительного решения такой же, как и в схеме, по которой работают банки.

Основной рекомендацией при заключении различного рода договоров, особенно финансовых, всегда становится совет внимательно изучать текст написанного договора. Например, нередко банк обещает нереально низкую кредитную ставку. На деле же сумма переплаты может оказаться выше и причиной такого неожиданного поворота событий станут многочисленные дополнительные комиссии. Именно поэтому заемщик должен произвести предварительные расчеты и вычислить, какой окажется реальная стоимость.

В среднем условия рефинансирования характеризуются следующими цифрами: сумма от 1 до 3-х млн. рублей, срок кредитования от 5 до 7 лет, процентная ставка – 14% и выше. Такие процентные ставки выгодны для клиента, ведь по старым кредитам заемщик обычно платит намного больше. Таким образом можно уменьшить свои ежемесячные выплаты в два-три раза.

Более точные данные утверждаются индивидуально. Очевидно, что чем выше доверие к заемщику, тем меньший процент ему придется платить. Не менее важными факторами становятся так же доход клиента, запрашиваемая им сумма, желаемый срок кредитования, кредитная история и ряд других обстоятельств.

Процесс оформления рефинансирования проходит при наличии заявки клиента, паспорта, постоянной регистрации на территории РФ, справки о доходах, копии трудовой книжки, всех документов по существующим кредитам, банковской выписки.

В случае рефинансирования с залоговым обеспечением нужно будет подготовить дополнительные документы – право собственности, отчет об оценке и другие. Запрос дополнительных сведений зависит от банка. Некоторые кредитные организации при наличии залогового обеспечения не требуют документов об официальном трудоустройстве, а так же справок о доходах.

Большинство финансовых организаций, предоставляющие деньги под залог и деньги под залог квартиры , выдвигают своим клиентам следующие требования:

- Гражданство РФ

- Регистрация на территории обслуживания банка-кредитора

- Возраст клиента не младше 21 года, а возраст на момент погашения кредита – не старше 75 лет

- У заемщика должны наличествовать невыплаченные кредиты, или кредитные карты

- Клиент должен располагать собственным объектом недвижимости и полным пакетом документов на него

- Кредитная история должна быть положительной. Здесь уточним, что крупные банки вероятнее всего откажут потенциальному клиенту, а вот МФО охотно заключают договоры с такими заемщиками и выдают им кредит под залог , так как за наличие просрочек устанавливается очень высокий процент

- Заемщик должен обладать душевным здоровьем и не иметь наркологической зависимости. Этот фактор подтверждается справками из соответствующих диспансеров. Данное требование вполне обосновано, так как если заемщик состоит на учете в этих заведениях, суд эта сделка может быть квалифицирована судом как недействительная и договор будет аннулирован.

Если у заемщика много невыплаченных в разных банках, то погашение новой задолженности после рефинансирования будет происходить в одном банке. Схема выплат традиционно устанавливается равными платежами на протяжении всего кредитного срока. Оформляя такой займ, нужно уточнять, каким образом можно вносить оплату и предусмотрено ли досрочное погашение. Некоторые финансовые организации за досрочное погашение кредитного долга назначают дополнительную комиссию.

- В интернете on-line

- Наличными средствами в кассе банка-кредитора

- Через банкоматы

- В терминалах различных платежных систем

- С банковского счета

- Переводом зарплаты в счет погашения кредита

Возникающие проблемы с погашением долга по кредитам легко решить с помощью рефинансирования – банковского продукта, постепенно завоевывающего популярность у населения.

Наиболее выгодные условия выплаты займа финансовые организации предоставляют своим клиентам, когда на рефинансирование оформляется займ под залог недвижимости . Одним из главных преимуществ становятся очень невысокие ставки – этот фактор объясняется тем, что банк, получая обеспечение, сводит риск ущерба в случае невыплаты к минимуму, страхуя таким образом займ под залог , который выдается клиенту.

Для данной операции подходят почти все виды кредитов. Банки отдают предпочтение ипотечным программам, ведь в таких сделках фигурируют внушительные суммы и, соответственно, существенные переплаты клиентами. На втором месте находятся крупные потребительские кредиты, взятые на длительный срок. Для мелких займов рефинансирование может оказаться невыгодным.

Например, оформляя кредит под залог жилья и закладывая квартиру в качестве залога на рефинансирование, клиент при условии минимального набора документов получает деньги под залог недвижимости на достаточно длительное время. Любой обладатель недвижимости, даже при условии низких доходов, может рассчитывать на новый кредит-лайн с низкими ставками и посильными платежами.

Пакет документов в большинстве подобных случаев крайне лаконичен. Клиенту потребуется предоставить организации-кредитору следующий набор:

- Документы, подтверждающие право на недвижимость

- Паспорт и СНИЛС (или водительское удостоверение)

- Договор с предыдущим кредитором

Если вы брали кредит под залог квартиры у первого кредитора, которому вы должны выплатить долг, нужно учитывать, что пока имущество находится в залоге, рефинансирующая финансовая организация будет требовать высоких процентных выплат, так как в данной ситуации отсутствует обеспечение, страхующее кредитора от возможного ущерба вследствие невыплаты заемщиком долга.

Максимальная цифра может достигать нескольких десятков миллионов рублей, но в любом случае определяя этот максимум в каждом индивидуальном случае, банк ориентируется на ценность залогового имущества – как правило, эта цифра составляет от 65 до 85 % от оценочной стоимости объекта недвижимости. Минимальный займ обычно составляет от ста до трехсот тысяч рублей.

- Быстрые сроки принятия решения по заявке

- Налоговый вычет

- Возможность пользования льготным периодом по специальным программам

- Существенно сокращаются размеры регулярного взноса, так как снижается процентная ставка

- Значительно экономится время, ведь вам теперь не нужно обходить несколько банков с целью погашения задолженности!

- Формируется положительная кредитная история – ваши долги перед первыми банками-кредиторами погашены!

Безусловно, у этого финансового инструмента есть некоторые недостатки и главным из них является повышенные требования к заемщику. Не менее приятно по второму разу собирать документы и производить повторную проверку и оценку недвижимости. Кроме того, при отрицательном решении банка затраченные средства на рассмотрение заявки не возвращаются. При наличии запрета на досрочное погашение должник может потерпеть определенный финансовый ущерб, поэтому данный вопрос нужно выяснять перед заключением договора.

Рефинансирование займов – операция, в которой при правильном подходе при правильном подходе все ее участники остаются в выигрыше. Клиенту финансовой организации она позволяет:

Выгоды кредитора так же очевидны. Предлагая вам кредит для закрытия предыдущих долгов, он получает нового заемщика, способного добросовестно выплачивать задолженность.

Современный финансовый рынок насыщен разного рода предложениями различных кредитных компаний – как крупных банков, так и мелких финансовых организаций. Подавляющее большинство из них работает добросовестно, несмотря на то, что предоставляют о себе весьма скудную информацию и устанавливает порой очень высокие проценты за предоставление займов. Такие организации действительно могут выдать кредит под залог квартиры без подтверждения дохода и на других условиях.

Но есть и «мошенники-однодневки», обещающие за небольшой взнос уменьшить проценты по кредиту, или быстро предоставить кредит под залог недвижимости без справок – эти заманчивые предложения не всегда оказываются правдивыми и нередко оканчиваются вымогательством денег с последующим исчезновением.

Нужно быть очень внимательными, изучая предложения подобного плана в интернете! Перед тем, как заключить договор, нужно узнать максимально полную информацию о кредитующей организации и, конечно, иметь дело с проверенными надежными компаниями, заслужившими за время своей деятельности положительную репутацию.

Займы на рефинансирование помогут существенно сэкономить как время, так и деньги, которые вы ранее тратили на погашение нескольких задолженностей. Этот кредит под залог имущества способен решить одну из главных финансовых проблем и постепенно приобретает популярность у населения, становясь одним из самых востребованных банковских инструментов.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

- Суммы: минимально один миллион, максимально 7 млн., если погашается ипотечный кредит иного банка (до 1,5 млн. — на погашение прочих займов, до миллиона — на личные цели).

- Срок кредитования — до тридцати лет.

- Ставка — минимально 10,25%.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Рефинансирование кредита под залог недвижимости в банках

Человека, который имеет кредит под залог недвижимости, может не устраивать текущий процент в банке, сроки или валюта. В этом случае он может обратиться за рефинансированием – договором на новых условиях, если появляется новый кредитный продукт в текущем банке либо в другом финансовом учреждении.

При стабильной экономической обстановке рефинансирование не является популярной услугой. В России же за последние годы сложилась уникальная ситуация, когда еще недавно были условия кредита на уровне 30% годовых, а потом снизились вдвое и более раз. Поэтому услуга рефинансирования актуальна в нынешних условиях.

Далеко не все банки предлагают данную процедуру по своим кредитам. Например, Сбербанк, ВТБ рефинансируют кредиты, оформленные в других организациях.

Условия рефинансирования

Ставки по кредитам всегда находятся в движении. При обнаружении более выгодных условий, можно сделать и стать клиентом другой компании. При этом не требуется согласие от банка, который обслуживает кредит сейчас. Главное, получить одобрение от финансового учреждения, куда подается заявка.

Чтобы привлечь клиентов, рефинансирование кредита под залог недвижимости предлагают на длительный срок – до 10, 20 и более лет. Например, «Ипотека 24» предлагает программу «консолидация долгов и залог квартиры» под 12% и максимальный срок до 242 месяцев.

Требования к заемщику и залогу

В основном банки не выдают кредиты физ. лицам, чей возраст менее 21 года. Однако политика может отличаться: в «Московском кредитном банке» принимают заявки с 18 лет, в «Юникредит» только с 25 лет. Максимальный возраст устанавливается по усмотрению. Границы варьируются от 60 лет до 75-79 лет.

Обязательно наличие стажа на последнем месте работы от трех-четырех месяцев, а иногда полгода. Примерно половина банков с рефинансированием не требуют подтверждать доход, и около 50% ставят это обязательным условием. Редко, когда требуется поручительство.

Заемщик может получить до 80%-85% средств от стоимости его жилья. В отдельных случаях, если гражданин является постоянным клиентом банка, где намерен рефинансировать кредит, ему могут предложить ссуду размером до 90% от рыночной стоимости квартиры. Такие же условия для зарплатных программ.

Некоторые банки, в частности Сбербанк, предлагают добровольно застраховать жизнь и здоровье заемщика. К рефинансированию можно привлекать созаемщиков. Это повысит шансы на одобрение заявки.

- Квартира или дом должны быть возведены.

- Объект недвижимости должен быть заложен в другом банке. Затем заемщик переоформляет залог на другой банк.

- При наличии у владельца другого жилья без обременения, его можно оформить в качестве залога для рефинансирования.

Квартира может располагаться в обычном жилом доме или таун-хаусе. Можно заложить комнату, долю квартиры или дома, помещение с земельным участком.

Необходимые документы

Требования банка к предоставляемым документом могут различаться. Стандартный пакет включает в себя документ, удостоверяющий личность (паспорт), пенсионное свидетельство, копию трудовой книжки, документы по залогу. Сюда входит свидетельство на собственность – правоустанавливающий документ для владельца жилья.

Свидетельство о браке необходимо в том случае, если брак заключен, супруга выступает в качестве созаемщика, и если брачный договор не предусматривает другого.

Также необходимо предоставить документы по рефинансируемому кредиту. По желанию заемщик прилагает пенсионное удостоверение и справку о дополнительных доходах.

Предложения банков

При рассмотрении условий стоит оценить траты: новый банк может взимать комиссию за оформление ипотечного займа. В договоре могут встречаться неясные формулировки. Их значение следует уточнить, и внимательно изучить все детали нового соглашения. Выяснить конечную стоимость кредита, она может отличаться от суммы, на которую изначально рассчитывал заемщик.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Аналитики «Финам» даже назвали один из недавних обзоров «Как взлетит “Самолет”, когда никто не летает». Да и сам этот случай демонстрирует трудности, с которыми сталкивается при подготовке IPO компания, намеренная разместиться в России.

РЕФИНАНСИРОВАНИЕ КРЕДИТА ПОД ЗАЛОГ АВТОМОБИЛЯ

Как правильно рефинансировать займ под залог ПТС

Благодаря рефинансированию долгов у заемщиков появляется возможность уменьшить размер ежемесячного платежа, сэкономить на процентах и увеличить срок кредитования. Воспользоваться услугой можно даже при наличии активных просрочек по автозайму под залог ПТС.

Для того чтобы рефинансировать кредит, нужно оформить новый договор займа под залог авто с низкой процентной ставкой, обратившись в другую микрофинансовую организацию. Это можно сделать в онлайн режиме или приехать в офис. При себе необходимо иметь паспорт гражданина РФ, документы по текущему кредиту, СТС и автомобиль, выступающий залогом. Быстрое переоформление займов микрофинансовых организаций занимает около 30 минут, максимум – 1 рабочий день.

МКК «Ваш Инвестор» рекомендует уточнить, доступно ли вам выгодное рефинансирование автозайма. Для этого достаточно прочесть договор: если в соглашении нет пункта, запрещающего передавать долг третьим лицам, то вы сможете оформить перезалог ПТС. Также можно обратиться к менеджеру компании, если в договоре сложно разобраться.

Какие займы под залог авто нужно срочно рефинансировать

- Очень высокая ставка по кредиту. Если вы согласились на займ с высоким процентом, проблему можно решить. Рефинансирование часто используется для снижения ставки процентов и суммы ежемесячных платежей. Ставку можно снизить на несколько процентных пунктов.

- Крупные штрафы за просрочки по займу под ПТС. Некоторые компании устанавливают завышенные проценты при просрочке кредита, что приводит к росту задолженности. Чтобы не оказаться в долговой яме, лучше быстро рефинансировать возвратный лизинг или кредит на более выгодных условиях.

- Короткий срок кредитования. Если нет возможности продлить договор займа, можно попробовать оформить рефинансирование с большим сроком.

- Заниженная сумма займа. Часто случается так, что эксперт ломбарда занижает стоимость транспортного средства, это влияет на сумму кредитования. Если вы попались на эту уловку, оформите перезалог с увеличенной суммой займа. К примеру, в МКК «Ваш Инвестор» можно получить до 95% от рыночной цены машины.

- Соглашение с лизинговой компанией. Для заемщика это максимально невыгодный займ, при котором он может лишиться машины. Поэтому необходимо срочно рефинансировать обратный лизинг, чтобы завершить все отношения с кредитором.

Подать заявку на рефинансирование займа можно сразу же после оформления кредита или спустя несколько месяцев и даже лет. Это могут сделать все граждане России, которые имеют финансовые обязательства в МФО или банках. В микрокредитных компаниях высокий показатель одобрения – около 90%, в банках – менее 60%.

Как выбрать МФО или автоломбард для рефинансирования займа под ПТС

Выбирая кредитную организацию, удостоверьте, что она числится в реестрах МФО или ломбардов. Это легко проверить на сайте Центрального Банка РФ – достаточно знать полное наименование, ИНН или ОГРН. МФО и автоломбарды под залог ПТС должны быть легальными, поскольку это гарантия соблюдения ваш прав.

Добросовестный кредитор должен корректно составить все документы. Грамотный договор рефинансирования с МФО должен содержать пункты, касающиеся процентной ставки, срока кредитования, условий погашения, в том числе досрочного возврата и так далее. Размер процентной ставки должен равняться полной стоимости кредита. Желательно, чтобы документ проверил опытный юрист.

Удостоверьтесь, что компания имеет надежную репутацию. Не стоит связываться с сомнительными МФО и ломбардами, которые только начали работать. Вы можете проверить дату регистрации фирмы на сайте ЦБ РФ. Также рекомендуем посетить тематические форумы и другие площадки, чтобы пообщаться с текущими клиентами компании. Это поможет большее узнать о методах работы кредитора. Если нет возможности связаться с клиентами, почитайте отзывы в интернете. В них можно найти массу полезной информации.

Посетите офис, чтобы убедиться в солидности фирмы. Как правило, фирмы-однодневки снимают маленькие помещения в бизнес-центрах класса «С» и ниже. Обычно в комнате минимум мебели – дешевые столы и стулья. Крупные фирмы обычно базируются в просторных офисах, которые расположены в центре города. Они могут находиться как на первых этажах жилых домов, так и в бизнес-центрах класса «B» или «A», но не ниже.

Отличие перезалога ПТС автомобиля от выкупа

Если вам нужно взять займ под ПТС, чтобы выкупить авто у мошенников, рефинансирование не подойдет. Главная причина заключается в том, что мошенник не согласится на договор и не передаст правоустанавливающие документы организации, которая погасит вашу задолженность. В данном случае вы просто берете новый кредит, чтобы выкупить собственную машину.

Рефинансирование подойдет, если у вас заключен кредитный договор с МФО, ломбардом или банком на короткий или длительный срок. На руках у вас должен быть договор займа, соглашение залога и акт приема транспортного средства. С этими документами вы приходите в компанию, которая закрывает ваш кредит, – она становится залогодержателем. Если у вас есть просрочки, таким клиентам банки отказывают в рефинансировании, сразу подавайте заявку в МКК или ломбард, чтобы сэкономить время.

После того как МКК закрыла ваш кредит, вы освобождаетесь от прошлых обязательств и выплачиваете займ на новых условиях, согласно условиям договора. ПТС при этом находится на хранении у залогодержателя, вы сможете забрать документ только после 100% закрытия долга, включая проценты.

ООО МКК “Ваш инвестор”, регистрационный номер в государственном реестре микрофинансовых организаций: № 651303550004037, ИНН 5407487242

Также в рубрике

По опросам лидирует в выборной гонке Джозеф Байден. Однако в последние дни Дональд Трамп понемногу сокращает разрыв. К тому же последнее слово за выборщиками, а не за рядовыми избирателями. В 2016 году за Хилари Клинтон было подано на 2 млн. больше голосов. Но победил все-таки Трамп.

Впрочем, сейчас шансов занять кресло в Белом доме больше все же у демократа Байдена. Правда, Трамп может не признать итоги выборов. Тогда в ключевой державе мира может наступить хаос, что так не любят рыночные игроки. Американское внутреннее противостояние может нанести сокрушительный удар по всей мировой экономике, включая и её российскую часть. Будем надеяться, что апокалиптический сценарий не сработает. Но победа Байдена наверняка принесет России новые серьезные проблемы.

Считается, что демократ Байден относится к нашей стране более жестко, чем республиканец Трамп. В 2014 году именно вице-президент Байден вместе с президентом Бараком Обамой начали масштабное санкционное давление на российскую экономику. Через год Обама заявил даже, что американские санкции «разовали» российскую экономику. Правда, тогда он явно выдал желаемое за действительное. Конечно, санкции вводил и Трамп. Особенно не повезло «Северному потоку-2». Однако есть основания полагать, что Байден будет проводить в более жесткой форме антироссийскую политику. Остается надежда, что не сразу, так как для начала новому американскому президенту придется победить коронавирус, а заодно как-то остановить торговую войну с Китаем.

Так, кто же победит в схватке за Белый дом – Трамп или Байден? Какие последствия ожидают российскую экономику после американских выборов? Что будет с курсом национальной валюты, ценами на нефть? Санкционная удавка будет ослаблена или, скорее, затянется еще туже? Будет ли закончена торговая война с Китаем, которая бьет и по России? Есть ли опасность перерастания новой «холодной войны» в «горячую», например, в районе острова Тайвань?

- Сергей Кислицын, научный сотрудник Центра североамериканских исследований ИМЭМО РАН;

- Андрей Нечаев, профессор;

- Алексей Коренев, аналитик ГК «ФИНАМ»;

- Олег Буклемишев, директор Центра исследования экономической политики экономического факультета МГУ.

Особенностью образовательной программы стала практическая ориентация на выявление инвестиционных ниш в производственных цепочках и устранение барьеров, сдерживающих промышленный потенциал субъектов страны. По итогам обучения участники защитили проекты и составили «дорожные карты» развития своих регионов.

Что такое «Федеральная практика»

Министерство промышленности и торговли Российской Федерации проводит программу «Федеральная практика» с 2014 года. Программа призвана способствовать укреплению устойчивого эффективного взаимодействия ведомства с субъектами государства по обеспечению положительной динамики в секторах промышленности и торговли регионов, решению первоочередных проблем развития индустрии территорий.

«Федеральная практика», прошедшая с 19 по 23 октября, впервые была реализована в формате масштабной образовательной программы, партнером которой выступил Институт экономики знаний. Стажировку по программе прошли 20 руководителей органов исполнительной власти из Южного, Северо-Кавказского, Приволжского, Сибирского, Центрального, Дальневосточного, Уральского и Северо-Западного федеральных округов.

«Новация стажировки 2020 года, ее главная особенность – большая ориентированность на практику. Участники смогли синхронизировать полученные знания по реализации региональной промышленной политики с решением конкретных прикладных задач, получить поддержку от приглашенных экспертов-практиков Ассоциации кластеров и технопарков России, обладающих большим опытом реализации программ развития промышленного потенциала регионов», – отметил директор департамента региональной промышленной политики и проектного управления Минпромторга России Виталий Хоценко.

В свою очередь участник «Федеральной практики», заместитель губернатора Калужской области Владимир Попов, полагает, что основными темами стажировки стали государственная поддержка промышленности, возможности использования инструментов государственных институтов развития для реализации региональной повестки, расширение взаимосвязей между регионами, выстраивание кооперационных взаимоотношений.

«За время стажировки мы смогли синхронизировать полученные знания по реализации региональной промышленной политики с решением конкретных прикладных задач. Получили сразу же обратную связь от приглашенных экспертов-практиков, обладающих большим опытом реализации программ развития промышленного потенциала. Калужская область давно развивает свою экономику по кластерному принципу, пришла пора формализовать эти отношения между предприятиями и получать от этого дополнительные преференции. В бюджет предстоящего года мы заложили средства на реализацию региональной программы поддержки промышленного сектора экономики. Мы уже несколько лет ведем реестр предприятий, внедряющих программы модернизации, оказываем им налоговые льготы. Сейчас появляется возможность усилить заинтересованность производителей в обновлении основных средств, увеличении конкурентоспособности производства. В рамках реализации постановления правительства Российской Федерации 194 [«Об утверждении Правил предоставления субсидий из федерального бюджета бюджетам субъектов Российской Федерации на софинансирование расходов по возмещению части затрат на реализацию инвестиционных проектов по модернизации и развитию промышленных предприятий» от 10.03.2016 – «Фингазета»] мы сможем дополнительно поддержать производителей»

«После обучения будем ставить перед ним новые задачи. За 2020 год у нас пока только пять поддержанных Фондом проектов, но в следующем году их должно быть вдовое больше», – отметил замгубернатора Калужской области.

«Приоритетом осенней сессии “Федеральной практики” стало рассмотрение отраслевых мер государственной поддержки, актуальных вопросов импортозамещения, локализации производства и создание промышленных технопарков и кластеров. Во время обучения участники программы проанализировали перспективные производственные цепочки, выявили потенциальные инвестиционные ниши и пути преодоления барьеров, мешающих реализации комплексных проектов по развитию промышленного потенциала регионов», – добавил директор Ассоциации кластеров и технопарков России Андрей Шпиленко.

Но 7 августа завершился мощный локальный восходящий тренд (за три недели золото подорожало на 15%), и вскоре после преодоления рубежа $ 2000 за тройскую унцию началось коррекционное снижение. Сейчас, однако, интерес к «вечной ценности» вновь растет и большинство аналитиков ожидают возобновления подъема цен. И это вполне вероятно, ведь основные драйверы предыдущего взлета котировок золота остаются в силе.