Вторая причина ренессанса автоломбардов — как ни странно, повышение пошлин на ввоз подержанных иномарок. «Если посмотреть на географическое расположение многих автоломбардов, станет понятно, что в большинстве своем они располагаются на автомобильных рынках, — поясняет Александр Королев, директор по маркетингу кредитного брокера «Класс!» — Фактически ломбарды возникли на месте действующих площадок по продаже подержанных автомобилей. Владельцы этого бизнеса серьезно пострадали от введения пошлин и, пытаясь сохранить бизнес, стали открывать автоломбарды».

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Разумеется, получить кредит под залог автомобиля в ломбарде можно было и до кризиса, однако в этом не было смысла — любой банк предлагал гораздо более выгодные условия, не требуя залога. Когда банкиры прекратили раздачу дешевых и доступных денег, предприниматели — особенно те, кто строил свой бизнес на постоянных заимствованиях, — стали искать другие источники финансирования. Одним из наиболее простых вариантов стал кредит под залог автомобиля.

Вторая причина ренессанса автоломбардов — как ни странно, повышение пошлин на ввоз подержанных иномарок. «Если посмотреть на географическое расположение многих автоломбардов, станет понятно, что в большинстве своем они располагаются на автомобильных рынках, — поясняет Александр Королев, директор по маркетингу кредитного брокера «Класс!» — Фактически ломбарды возникли на месте действующих площадок по продаже подержанных автомобилей. Владельцы этого бизнеса серьезно пострадали от введения пошлин и, пытаясь сохранить бизнес, стали открывать автоломбарды».

Обязательное условие большинства автоломбардов — машина, передаваемая в залог, должна оставаться на охраняемой стоянке кредитора. «Здесь-то и пригодились пустующие площади авторынков, еще недавно заполненные пригнанными иномарками», — говорит Александр Королев. В итоге бурный расцвет нового бизнеса позволил многим на время выйти из сложного положения.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Кредит в залог машины не предоставят заемщику, которые не соответствует всем требованиям компании. Кроме того, отказано может быть и из-за состояния вашего транспортного средства, а также его несоответствия иным критериям.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Кредит под залог автомобилей — Ответы на все вопросы

- Большая вероятность одобрения заявки. Взять кредит под залог машины можно практически без отказа при условии соблюдения всех правил и требований кредитора.

- Сумма в большей мере зависит от стоимости транспортного средства, а не ваших доходов. Для получения кредита под залог авто в банке крайне важно, чтобы вы были официально трудоустроены и получали стабильную заработную плату. В микрофинансовых организациях к этому относятся не так строго, однако в обоих случаях размер кредита будет зависеть от того, на сколько будет оценена ваша машина.

- Срок кредита может быть значительно больше. Если потребительский кредит выдают на несколько лет, то кредит под залог автомашины — на срок до 10 лет. Правда, все будет зависеть от того, куда вы, в конечном счете, обратитесь. Многие МФК, к примеру, выдают такого рода кредит тоже на несколько лет.

Как взять кредит под залог авто?

Процедура оформления кредита везде одинаковая. Вам необходимо подать заявку на кредит и ожидать предварительного решения. Далее же дело переходит в руки оценщику, который придете по вашему адресу или к которому вы должны подъехать для того чтобы он мог оценить ваш транспорт на ту или иную сумму.

Кредиты под залог машины не всегда выдается на соразмерные стоимости ТС суммы. Помимо того что оценщик может заведомо занизить реальную цену вашего авто, многие кредитные компании предоставляют только 40–90% от оценочной стоимости.

Если вы согласны на предлагаемые условия, только после этого заключается кредитный договор между заемщиком и кредитной организацией.

Какие документы нужны, чтобы оформить кредит под залог машины?

- МФО. Оформляя займ под залог авто, вам достаточно предоставить минимальный пакет документов — свой гражданский паспорт, ПТС и/или СТС.

- Банк. Банковские учреждения требуют гораздо больше документов. Кроме озвученных выше также может понадобиться второе удостоверение личности (например, загранпаспорт владельца авто, водительские права и др.), страховой полис ОСАГО, справка о доходах с места работы, письменное соглашение супруги/супруга на оформление залогового кредита и др.

Кому могут отказать?

Кредит в залог машины не предоставят заемщику, которые не соответствует всем требованиям компании. Кроме того, отказано может быть и из-за состояния вашего транспортного средства, а также его несоответствия иным критериям.

Требования к заемщику

У заемщиков с плохой кредитной историей меньше шансов взять кредит под залог автомобиля, однако это не приговор, и многие МФК готовы выдать нужную сумму даже без проверки КИ.

Требования к ТС

- Техническая исправность. Машина должна быть на ходу, чтобы стать объектом залога;

- Возраст — не больше 15-20 лет или даже меньше;

- Тип авто — легковая. Большинство кредитных организаций предлагает взять кредит под залог легковой машины, однако есть и универсальные предложения, когда залоговому кредитованию подлежат грузовые авто, спецтехника и др.

- Марка авто — как правило, значения не имеет, однако взять кредит под залог иномарки зачастую проще, чем под залог машины отечественного производителя.

- Наличие всех необходимых документов.

Кроме того, кредит под залог автомобиля возможен только при условии, что ваше ТС уже не находится в залоге или участвует в программе автокредитования на момент его оформления.

При оформлении кредита под залог авто от заемщика также может потребоваться оформление услуги страхования. Отзывы клиентов многих кредитных организаций показывают, что данная услуга часто оказывается добровольной, а не обязательной, но при отказе от нее процентная ставка и другие условия будут менее выгодными.

Где лучше взять кредит под залог авто?

Все компании, которые мы рассмотрели выше, предоставляют кредит наличными под залог авто. Выбирая, куда лучше обратиться, обращайте внимание на такие параметры, как:

- Сумма (% от стоимости авто) и сроки. Убедитесь, что компания предлагает интересующие вас условия.

- Процентная ставка. Будьте внимательны, некоторые компании и, в частности МФО, могут указывать не годовой процент, а ставку за месяц или за день.

- Требования и пакет документов. Проверьте, во всех ли регионах функционирует выбранная компания. Вы можете получить кредит под залог только в регионе присутствия организации. Некоторые из них могут предоставлять услуги только в Москве и МО.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

- подъехать в наше ближайшее отделение с документами на автомобиль и удостоверением личности либо паспортом;

- кредитный специалист произведет оценку автомобиля и озвучит максимально возможную сумму кредита, в случае вашего согласия с данной суммой, заводится заявка на кредит;

- в случае одобрения кредита, необходимо будет собрать необходимый пакет документов, который будет предоставлен кредитным специалистом.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

не теряете свою машину!

Компания «Kaz Credit Line» предоставляет лучшие условия по продукту «Кредиты под залог автомобиля с правом вождения»! Вам больше не нужно будет переплачивать автоломбардам по кредиту: низкие процентные ставки, удобные сроки кредитования, быстрое рассмотрение заявки, пенсионные отчисления – необязательны!

- подъехать в наше ближайшее отделение с документами на автомобиль и удостоверением личности либо паспортом;

- кредитный специалист произведет оценку автомобиля и озвучит максимально возможную сумму кредита, в случае вашего согласия с данной суммой, заводится заявка на кредит;

- в случае одобрения кредита, необходимо будет собрать необходимый пакет документов, который будет предоставлен кредитным специалистом.

Ниже представлен список необходимых документов по данному продукту, более подробную информацию можно получить у кредитного специалиста или по короткому номеру 3510 бесплатно с мобильного, а также оставив заявку на сайте.

- удостоверение личности, паспорт;

- водительское удостоверение;

- IBAN счет в распечатанном виде (текущий счет любого банка, куда в случае одобрения будут перечислены денежные средства) либо банковская карточка платежной системы Visa или MasterCard (обязательно именная);

- технический паспорт автомобиля;

- страховой полис обязательного страхования гражданско-правовой ответственности;

- нотариально заверенное согласие супруги/супруга либо заявление о несостоянии в браке;

- справка об отсутствии/наличии обременений.

Для Вашего удобства, наша Компания предоставляет множество способов оплаты кредита: от оплаты в сети терминалов «Kassa24» и «Qiwi», до возможности погасить кредит, не выходя из дома, через личный кабинет на сайте, с помощью любой банковской карты. По ссылке приведен полный список возможных способов оплаты.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Мы собираем информацию автоматически, когда Вы посещаете веб-сайт, используя cookies. Собранная информация включает в себя запоминание Вашего компьютера и, соответственно – Вашу активность.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Виды займов

Заявка на получение займа

Выберите ваш город

Компания

Займы

Заёмщику

Дополнительно

* По результатам маркетинговых исследований проведённых на тему: «Известность компаний, предоставляющих услугу займов под залог в г. Новосибирске, г. Омске и г. Томске», по заказу компании «Партнер Инвест», июль 2018. Исследования проводились независимым агентством «ООО Лаборатория БЕЛ»

Выгодные займы под залог автотранспортных средств, ПТС (паспорт технического средства), недвижимости. Срочные кредиты под залог имущества.

©Общество с ограниченной ответственностью Микрокредитная компания «ПАРТНЕР ИНВЕСТ», ИНН 5402566652, ОГРН 1135476133704 Регистрационный номер записи юридического лица в государственном реестре микрофинансовых организаций ЦБ РФ 651303550004583 от 17.01.2014 года, адрес: 630001, г. Новосибирск, ул. Дуси Ковальчук, д. 1, оф. 108.

Интервал процентной ставки по займам 54-90% годовых. Установка GPS оборудования 700 рублей*. Абонентская плата за обслуживание GPS оборудования 300 рублей ежемесячно*.

Государственная пошлина за внесение и снятие сведений о залоге в залоговом реестре по 600 рублей.

Период погашения займа: минимальный срок 61 день, максимальный – 12 месяцев (365 дней). Возможна пролонгация договора.

Пример расчета займа:

При займе 30 000 рублей под автомобиль, при заключении договора на 12 месяцев, процентная ставка составит 4,5% в месяц (4,5*12=54% в год). Ежемесячный платеж без погашения тела долга (только проценты) составит в первый месяц 1350 рублей (проценты) + 600 (постановка в реестр залогов), в последующие периоды 1350 (проценты).

В случае возникновения задолженности ООО МКК «ПАРТНЕР ИНВЕСТ» связывается с клиентом для досудебного урегулирования. Если переговоры не дали результата, то компания обращается в суд.

Сайт Партнер Инвест использует cookies для отслеживания предпочтений посетителей сайта и соответствующей оптимизации его дизайна.

Cookies – это небольшие текстовые файлы, сохраняющиеся на жестком диске Вашего компьютера. Эти файлы облегчают посещение сайта и делают взаимодействое с сайтом более удобным. Cookies также помогают сайту в определении наиболее популярных тематических разделов нашего интернет-контента. Это позволяет нам более целенаправленно адаптировать содержание страниц сайта к Вашим потребностям, а следовательно и улучшать наш контент в Ваших интересах. Cookies могут использоваться для того, чтобы установить наличие прежних выходов с Вашего компьютера на наш сайт. На вашем компьютере происходит лишь идентификация cookie. Персональные данные сохраняются в cookies только в том случае, если Вы даете на это разрешение, например, чтобы облегчить защищенный доступ в Интернет и не вводить повторно ID пользователя и пароль.

Они используются для многих вещей, таких как запоминание того, были ли Вы на сайте раньше, чтобы Вы оставались там авторизованными – или чтобы помочь нам вычислить, сколько новых посетителей веб-сайта или скачиваний у нас есть каждый месяц. Они содержат информацию об использовании Вашего компьютера, но не содержат личную информацию о Вас.

Мы собираем информацию автоматически, когда Вы посещаете веб-сайт, используя cookies. Собранная информация включает в себя запоминание Вашего компьютера и, соответственно – Вашу активность.

Cookies позволяют нам идентифицировать Ваш компьютер и обнаружить подробности о Вашем последнем визите. Используя cookies, мы вспоминаем Ваши предпочтения и противодействуем мошенничеству и нарушениям технических правил. Любое использование cookies со стороны Партнер Инвест является ненавязчивым и уважает Вашу частную жизнь.

Просмотры нашего сайта возможны, конечно, и без cookies. В большинстве браузеров прием cookies осуществляется автоматически. Сохранению cookies на Вашем жестком диске Вы можете воспрепятствовать, заблокировав в настройках браузера опцию «прием cookies». Вы можете также в любое время удалить cookies, находящиеся на жестком диске Вашего компьютера. Блокировка приема cookies, однако, может привести к ограничению доступа к сервисам, которые предоставляются на нашем сайте.

Отключение cookies. Если Вы удалите и/или выключите cookies – очевидно, они перестанут работать. Однако, если Вы так поступите, мы не можем гарантировать, что Ваш опыт работы с Партнер Инвест, как с и другими сайтами, будет таким же хорошим, как если бы Вы разрешили cookies.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Большой процент владельцев автомобилей задумывается о кредите, который можно получить под залог своего автомобиля. Главной трудностью является грамотный выбор финансовой организации с которой можно сотрудничать. Первым вариантом, который приходит на ум, является банк. Его кажущиеся преимущества: надежность и безопасность, отсутствие подводных камней. Увы, далеко не всегда ставка автовладельца на банк оправдывает себя. Часто имеет смысл рассмотреть альтернативные варианты, которые являются более выгодными для потребителя финансовых услуг.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Сотрудничество с Автоломбардом

В частности, сотрудничество с автоломбардами открывает гораздо более широкие перспективы. Эти организации полностью легальны и работают в исключительно правовом поле. Их бизнес строго контролируется государственными органами.

По этой причине, выбирая компанию для получения такого займа, следует оценивать исключительно предлагаемые условия. Автоломбарды активно конкурируют с банковскими организациями, благодаря чему у них более выгодные условия. Часто они делают специальные предложения, благодаря которым сотрудничать с этими организациями становится еще выгоднее.

Типичные залоговые условия банка не слишком выгодны заемщику, если не сказать больше. Так, сумма займа получается заниженной. Её величина оказывается гораздо меньше той суммы, на которую рассчитывал клиент. Стоимость авто также занижается, благодаря чему банк до предела минимизирует свои финансовые риски. Однако для конечного потребителя финансовых услуг такая ситуация крайне невыгодна.

Что отличает автоломбард от банка, так это честная оценка автомобиля. Эта услуга полностью бесплатна. Автоломбард предлагает клиенту до 90% рыночной стоимости модели. У банка эта величина гораздо ниже. О повышенных требованиях банка к клиенту при заключении кредитного договора и говорить не стоит. Автоломбарды в целом гораздо лояльнее к автолюбителям.

- Обязательная проверка кредитополучателя на платежеспособность

- Получить кредитные ресурсы может только заемщик с безупречной историей

- Оформление займа сопровождается передачей автомобиля банку

- Чтобы получить кредит, нужно быть зарегистрированным по месту оформления займа

И это лишь часть условий. Их может быть гораздо больше. К минусам сотрудничества с банками следует отнести и долгий срок рассмотрения заявлений на получение кредитных ресурсов. Часто этот момент является критичным, так как человеку деньги могут быть нужны немедленно.

Более того, в компетенцию сотрудника банка входит отказ от предоставления кредита под залог транспортного средства, если у сотрудника клиент по какой-то причине вызывает подозрения.

В автоломбарде всегда стараются помочь человеку разрешить финансовые затруднения. Часто люди обращаются сюда после неудач в банке, который отказал в выдаче финансовых ресурсов.

Как выдаются наличные под залог авто?

Для получения в автоломбарде наличных под залог авто владельцу транспортного средства необходимо подготовить минимальный комплект документов:

- Является гражданином РФ

- Лично владеет машиной, которая обладает оценочной стоимостью от 100000 рублей

- Авто не в залоге, полностью исправно, не имеет существенных дефектов

Клиентами автоломбардов являются частные лица, семейные пары и индивидуальные предприниматели, фермеры, студенты, представители практически всех социальных слоев. Получив кредитные ресурсы, можно впоследствии вернуть свое авто, просто погасив сумму займа. К слову, сделать этого можно раньше прописанного в договоре срока.

Займ под залог авто – это не единственная услуга автоломбарда, которую он оказывает. К примеру, многие Автоломбарды предлагают услуги срочного выкупа автомобиля, если вам необходимы деньги здесь и сейчас. Сумма, само собой, может быть ниже рыночной, однако, это, скорее, плата за срочность. Кстати, обычно. оценка автомобиля и получение информации о ее рыночной стоимости производится бесплатно.

Взять займ под залог авто можно в любом автоломбарде, но лучше всего делать это в надежной организации, которая имеет многолетний опыт, работает с собственными средствами и честна перед своими клиентами. Такой компанией является “Победа Финанс”

Деньги под ТС в городах России

Вы можете задать вопрос

по телефону 8 (800) 555-17-19

Обращаем Ваше внимание, что данный сайт ни при каких условиях не является публичной офертой, определяемой положениями статьи 437 Гражданского кодекса Российской Федерации, и носит исключительно информационный характер.

ООО «ЛК «Победа Финанс»

ИНН 2320239909, ОГРН 1162366054400, Рег. номер в РФМ № 504007953 оказывает подбор финансовых услуг, а также Лизинг автомобилей и спецтехники.

ООО «ЛК «Победа Финанс» не предоставляет займов, кредитов под залог и не является микрофинансовым или кредитным учреждением. Работает исключительно в рамках ФЗ №164 “О “Финансовой аренде (лизинге)”.

Наши партнеры:

ООО «Ломбард «Фаворит»

ИНН 2366001909, ОГРН 1182375008958

ООО «Юг-Автозайм»

ИНН 2320212294, ОГРН 1132366004792

ООО «АДЛЕРДЕНЬГИ»

ИНН 2367002655, ОГРН 1182375030947

Настоящим я предоставляю Обществу с ограниченной ответственностью «Лизинговаякомпания «Победа Финанс» (ОГРН 1162366054400, ИНН 2320239909), адрес: 354000, Россия,Краснодарский край, г. Сочи, ул. Горького, д. 87, корп 3, офис 7; Обществу с ограниченнойответственностью «Юг-Автозайм» (ОГРН 1132366004792, ИНН 2320212294), адрес: 354000,Россия, Краснодарский край, г. Сочи, ул. Горького, д. 87, офис 24; Обществу с ограниченнойответственностью «Лизинговая компания «Автоэкспресс» (ОГРН 1182375006626, ИНН2311252678), адрес: 350047, Краснодарский край, г. Краснодар, ул. Красных Партизан, дом 247,офис 1; Обществу с ограниченной ответственностью «АДЛЕРДЕНЬГИ» (ОГРН 1182375030947,ИНН 2367002655), адрес: 354340, Краснодарский край, г. Сочи, ул. Ромашек, д. 42 ,корпус А,офис 3; Обществу с ограниченной ответственностью «ТаксФин» (ОГРН 1152366000379, ИНН2320080143), адрес: 354000, Краснодарский край, г. Сочи, ул. Горького, д. 87; Обществу сограниченной ответственностью «Ломбард «Фаворит» (ОГРН 1182375008958, ИНН2366001909), адрес: 354000, Краснодарский край, г. Сочи, ул. Парковая, д. 40, кв. 4, своёбезусловное согласие на обработку всех моих персональных данных, в том числе: Фамилия,Имя, Отчество, контактный номер телефона, адрес электронной почты, дата рождения, пол,любыми способами, в том числе третьими лицами, включая сбор, систематизацию, накопление,хранение, использование, уточнение (обновление, изменение), воспроизведение, электронноекопирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработкуиных моих персональных данных, полученных в результате их обработки, в целях, связанных свозможностью предоставления мне услуг и продуктов Общества с ограниченнойответственностью «Лизинговая компания «Победа Финанс», Общества с ограниченнойответственностью «Юг-Автозайм», Общества с ограниченной ответственностью «Лизинговаякомпания «Автоэкспресс», Общества с ограниченной ответственностью «АДЛЕРДЕНЬГИ»,Общества с ограниченной ответственностью «ТаксФин», Общества с ограниченнойответственностью «Ломбард «Фаворит» и (или) информации о них, а также в целях сбора иобработки статистической информации, проведения маркетинговых исследований и созданияинформационных систем персональных данных Общества с ограниченной ответственностью«Лизинговая компания «Победа Финанс», Общества с ограниченной ответственностью «Юг-Автозайм», Общества с ограниченной ответственностью «Лизинговая компания«Автоэкспресс», Общества с ограниченной ответственностью «АДЛЕРДЕНЬГИ», Общества сограниченной ответственностью «ТаксФин», Общества с ограниченной ответственностью«Ломбард «Фаворит».

Обработка персональных данных осуществляется следующими способами: обработкаперсональных данных с использованием средств автоматизации, обработка персональныхданных без использования средств автоматизации (неавтоматизированная обработка).Указанное согласие на обработку персональных данных предоставлено мною на 10 лет и будетавтоматически пролонгировано в случае, если за 30 календарных дней до окончания срокамною не было предоставлено письменное заявление об его отзыве.

Я уведомлен, что согласие на обработку моих персональных данных, а также моихбиометрических персональных данных, может быть мною отозвано посредством направленияписьменного заявления заказным почтовым отправлением с описью вложения поюридическому адресу Общества с ограниченной ответственностью «Лизинговая компания«Победа Финанс», Общества с ограниченной ответственностью «Юг-Автозайм», Общества сограниченной ответственностью «Лизинговая компания «Автоэкспресс», Общества сограниченной ответственностью «АДЛЕРДЕНЬГИ», Общества с ограниченнойответственностью «ТаксФин», Общества с ограниченной ответственностью «Ломбард«Фаворит» не менее чем за 30 календарных дней до момента отзыва.

Настоящее Согласие предоставляется мною в целях получения информационных иконсультационных услуг для заключения Договора и в течение срока действия Договора.

Я выражаю свое согласие на получение информации об услугах и продуктах Обществас ограниченной ответственностью «Лизинговая компания «Победа Финанс», Общества сограниченной ответственностью «Юг-Автозайм», Общества с ограниченной ответственностью«Лизинговая компания «Автоэкспресс», Общества с ограниченной ответственностью«АДЛЕРДЕНЬГИ», Общества с ограниченной ответственностью «ТаксФин», Общества сограниченной ответственностью «Ломбард «Фаворит», рекламной информации любымспособом, в том числе посредством звонков, SMS-сообщений, электронной почты и т. п. (всоответствии с ФЗ No 38 от 13.03.2006 «О рекламе» и ФЗ No 152 «О персональных данных» от27.07.2006).

Я уведомлен и соглашаюсь с тем, что Общество с ограниченной ответственностью«Лизинговая компания «Победа Финанс», Общество с ограниченной ответственностью «Юг-Автозайм», Общество с ограниченной ответственностью «Лизинговая компания«Автоэкспресс», Общество с ограниченной ответственностью «АДЛЕРДЕНЬГИ», Общество сограниченной ответственностью «ТаксФин», Общество с ограниченной ответственностью«Ломбард «Фаворит» не несут ответственности за возможное нецелевое использование моейперсональной информации, произошедшее из-за технических неполадок в программномобеспечении, серверах или компьютерных сетях, находящихся вне контроля Общества сограниченной ответственностью «Лизинговая компания «Победа Финанс», Общества сограниченной ответственностью «Юг-Автозайм», Общества с ограниченной ответственностью«Лизинговая компания «Автоэкспресс», Общества с ограниченной ответственностью«АДЛЕРДЕНЬГИ», Общества с ограниченной ответственностью «ТаксФин», Общества сограниченной ответственностью «Ломбард «Фаворит».

Я обязуюсь не нарушать информационную безопасность сайта Общества сограниченной ответственностью «Лизинговая компания «Победа Финанс», Общества сограниченной ответственностью «Юг-Автозайм», Общества с ограниченной ответственностью«Лизинговая компания «Автоэкспресс», Общества с ограниченной ответственностью«АДЛЕРДЕНЬГИ», Общества с ограниченной ответственностью «ТаксФин», Общества сограниченной ответственностью «Ломбард «Фаворит», не размещать на данном сайте заведомонедостоверную информацию, в том числе: не вносить чужие персональные данные(персональные данные третьих лиц, а также вымышленных лиц) и не размещать заведомонедостоверную информацию о номере(ах) телефона(ов) и т.д.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Обязанность заемщика производить страхование залога посредством КАСКО определяется программой кредитования. То есть каждый отдельный банк по каждому своему предложению может требовать выполнения этого условия, а может и не выдвигать его. Поэтому конкретизированный ответ можно дать, лишь располагая данными, в какую коммерческую структуру вы хотите обратиться.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Нужно ли КАСКО по кредиту наличными, если в залог передается автомобиль?

Обязанность заемщика производить страхование залога посредством КАСКО определяется программой кредитования. То есть каждый отдельный банк по каждому своему предложению может требовать выполнения этого условия, а может и не выдвигать его. Поэтому конкретизированный ответ можно дать, лишь располагая данными, в какую коммерческую структуру вы хотите обратиться.

Что касается законности требования обязательного страхования КАСКО, то банк имеет на это полное право. Оно предусмотрено статьей 343 Гражданского кодекса Российской Федерации. Учитывая наличие в законодательном акте фразы «если иное не предусмотрено законом или договором…», кредитор вправе самостоятельно принимать решение – требовать КАСКО для залогового автомобиля или нет.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Появились денежные проблемы? Есть возможность купить то, что давно хотелось или даже открыть собственный бизнес, но средств для этого не хватает? Решить проблему можно, если оформить кредит. Но при отсутствии поручителей, справок о доходах и нормальной истории кредитов в банк идти бесполезно. Не поможет банковская организация и при необходимости срочного получения денежных средств. Действовать в подобной ситуации придется по-другому. Подобным решением станет оформление кредита под залог транспортного средства.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Появились денежные проблемы? Есть возможность купить то, что давно хотелось или даже открыть собственный бизнес, но средств для этого не хватает? Решить проблему можно, если оформить кредит. Но при отсутствии поручителей, справок о доходах и нормальной истории кредитов в банк идти бесполезно. Не поможет банковская организация и при необходимости срочного получения денежных средств. Действовать в подобной ситуации придется по-другому. Подобным решением станет оформление кредита под залог транспортного средства.

Автомобиль – имущество ценное. Использовав его в качестве залога, можно получить на руки необходимую сумму денежных средств. Точный её размер зависит от состояния машины, года её выпуска, марки, модели, рыночной цены.

Срок подобного кредитования варьируется в пределах от одного месяца до полугода. Но это только первичное условие. В действительности срок, на который заключен договор, поддается продлению. Пролонгация не влечёт за собой повышение процентной ставки или дополнительные, скрытые платежи. Главная задача в таком случае – заранее уведомить кредитора о необходимости продления договора. При нарушении этого условия транспорт начнут продавать. Конечно, такой факт не отразится на кредитной истории автовладельца, но транспортное средство он потеряет.

Что нужно для получения кредита под залог машины?

Оформить документы на такой вид кредита возможно, если являться владельцем автомобиля или тем, кому предоставлено право распоряжаться авто. Подтвердить свои права нужно документами. Придется предоставить:

- свидетельство о регистрации ТС;

- свой паспорт гражданина РФ;

- обязательный полис страхования;

- паспорт на машину;

- доверенность собственника (если оформляет договор не собственник).

Заемщик обязательно должен достигнуть совершеннолетия. Заявку на кредитование можно оставить в компании лично или на виртуальной площадке. Затем ТС оценят, согласуют детали, подпишут договор и выдадут деньги наличными или на карту. Такой скорости от банка ждать не придется – все процедуры там проходят намного дольше, и факт получения средств составляет не 100%.

Под какую машину можно получить кредит?

Год выпуска, марка, модель, строение кузова – ничего из этого значения не имеет. Нужно, чтобы машина была в приличном состоянии для возможной продажи и не была под обременением другими залогами, наследованием и прочими юридическими фактами, затрудняющими наложение залога.

Опасно ли отдавать ТС под залог?

Нет. Специалисты проводят диагностику состояния машины и передают отчет о нем владельцу. Если после закрытия договора у машины появятся новые повреждения, он имеет право подать в суд и возместить понесенный ущерб.

Преимущества залогового кредитования

- проходит гораздо быстрее;

- есть возможность погасить досрочно без переплат;

- требования к заемщику и имуществу минимальны;

- нет нужды в большом количестве документов;

- автомобиль в полной сохранности;

- крупная сумма дается без поручителя;

- процентные ставки гибко устанавливаются;

- продление договора в свободном доступе.

ВЗЯТЬ КРЕДИТ ПОД ЗАЛОГ АВТОМОБИЛЯ В ЯРОСЛАВЛЕ

Кредит под обеспечение недвижимым имуществом может открываться как на строительство дома, так и на потребительские цели путем выдачи наличных денежных средств либо через безналичное перечисление на счет клиента. Займ под залог недвижимости может быть как целевым (ипотечным), так и нецелевым.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

- Возрастное ограничение. Соискатель должен быть не младше 21 года в момент заключения договора и не старше 75 лет на момент полного погашения основного долга.

- Наличие стажа работы не менее полугода на последнем месте трудоустройства и минимум 1 год суммарного стажа за последние 5 лет.

- Обязательность присутствия созаемщика в роли платежеспособного супруга или родственника, включаемого в совокупный доход.

- Максимально возможный срок действия кредитного договора – 20 лет;

- Минимальный размер ссуды – 500 тыс. руб.;

- Максимальный размер предоставляемых денежных средств не должен превышать 10 000 000 руб. Помимо этого допустимый размер ссуды должен составлять не более 60% от оценочной недвижимости.

- Займ предоставляется исключительно в национальной валюте. Таким образом, как банк, так и клиент, застрахованы от просроченных платежей по причине роста курса.

- Выдача средств осуществляется единовременно.

Годовая процентная ставка по договору составляет 12% и может быть увеличена на 1 п.п. если клиент отказывается оформить добровольное страхование жизни и здоровья, и на 0,5 п.п. если заемщик не получает зарплату через Сбербанк.

Кредит под обеспечение недвижимым имуществом может открываться как на строительство дома, так и на потребительские цели путем выдачи наличных денежных средств либо через безналичное перечисление на счет клиента. Займ под залог недвижимости может быть как целевым (ипотечным), так и нецелевым.

Полезно знать! Как первоначальные взносы, так и дополнительные сборы в виде комиссионного вознаграждения за документальное сопровождение при данном виде кредитования не предусмотрены.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Кредит под залог квартиры или иной недвижимости Сбербанка требует наличия документов. В стандартный пакет, необходимый для заявки, включаются:

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Кому доступны залоговые кредиты Сбербанка

- старше двадцати одного года на дату обращения;

- младше семидесяти пяти лет (на момент полного возврата кредита пенсионером в рамках договора) или 65-и, если кредит оформляется без подтверждений доходов и рабочей деятельности;

- являющимся гражданами России, зарегистрированным в стране;

- работающим от полугода на последнем месте и имеющим общий стаж от одного года за прошедшие пять лет (данное требование не действует для зарплатных клиентов).

В число созаемщиков входит не только сам основной заемщик, но и его супруг, обладающий доходом, учитываемым при анализе платежеспособности и при расчетах максимальных размеров кредита.

Потребительский нецелевой кредит с залогом не предоставляется Сбербанком, если титульный заемщик или созаемщик относится:

- к категории индивидуальных предпринимателей, директоров и главных бухгалтеров и иных владеющих правами первых подписей лиц на малых предприятиях (с численностью сотрудников до тридцати человек),

- участников или собственников малых предприятий (с долей владения от 5%),

- членов фермерских или крестьянских хозяйств.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

- Должны отсутствовать обременения и ограничение на распоряжение собственностью, квартира не должна быть предметом исков.

- В квартире не должны быть зарегистрированы граждане. Это подтверждается соответствующей справкой или выпиской из домовой книги;

- Если в квартире зарегистрированы несовершеннолетние, требуется разрешение органов опеки на возможное последующее отчуждение объекта недвижимости.

- Выявляются потенциальные наследники на недвижимость, в т. ч. малолетние, осужденные, недееспособные, и т. д., если они были выписаны с нарушением законодательных норм.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Программы кредитования под залог недвижимости в Сбербанке

Сбербанком разработан целый ряд программ кредитования с залоговым обеспечением. Все они ипотечные. В качестве закладываемого предмета выступает приобретаемое жильё в строящемся либо уже сданном в эксплуатацию доме, имеющееся недвижимое имущество и даже участки земли.

Потребительский кредит

Нецелевой займ наличными деньгами

При потребности в более крупном размере займа наличными Сбербанк предлагает оформить кредит с поручительством 3-их лиц на следующих условиях:

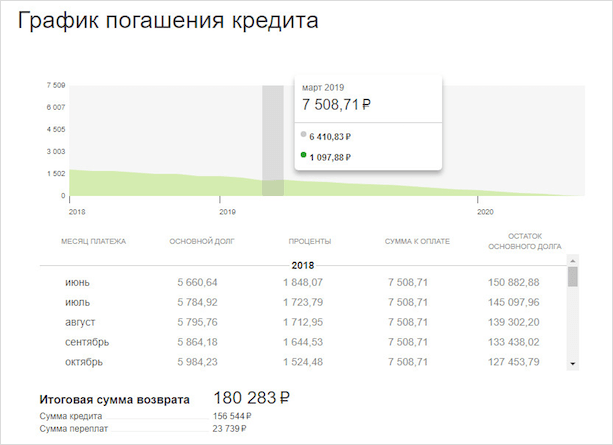

Подробная информация обо всех кредитах под залог недвижимости в Сбербанке представлена на сайте, здесь же находится калькулятор. Кредитный калькулятор Сбербанка, кроме основных условий, сразу даёт возможность учесть дополнительные критерии, в соответствии с которыми может быть снижена ставка.

Исключение – нецелевой кредит под залог недвижимости, калькулятор для его расчета отсутствует как на сайте в сети «Интернет» sberbank.ru, так и на отдельном ипотечном портале Сбербанка ipiteka.domklick.ru. Зная условия предоставления такого займа, можно воспользоваться любым доступным кредитным калькулятором.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Банк предлагает заемщикам средства на на покупку машины – новой либо с пробегом (не имеет значения, будет ли это иномарка или отечественная модель). Машина будет застрахована банком от угона или получения ущерба. Максимальный срок оформления – 5 лет. Автокредит без первоначального взноса в этой финансовой организации получить не удастся. При внесении крупной суммы для первого платежа деньги выдаются без справки о финансовом состоянии. Более детально узнать о том, как взять в Сбербанке автокредит, лучше в отделениях.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Процентная ставка 2019

- Сбербанк: от 14,6% до 22,6% в зависимости от наличия обеспечения;

- ВТБ24: от 17% до 19%;

- Хоум Кредит: от 20%.

- Россельхозбанк: от 14,5% до 18,5%.

- Сбербанк: от 11,4% до 13,5%;

- ВТБ 24: от 12% до 14,5%;

- Хоум Кредит: не предоставляются;

- Россельхозбанк: от 7% до 13,5%.

Подводя итог, стоит отметить, что конкурировать в плане более выгодных условий со Сбербанком может только Россельхозбанк – и по ипотеке, и по кредитным карточкам предлагаются более низкие проценты. Остальные же банковские организации предлагают не такие выгодные условия. Если выбрать программу займа в Россельхозбанке, то переплата будет не такой большой, если же предпочесть ВТБ 24, то проценты по любой из категорий будут выше, чем предлагает Сбербанк.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Основной параметр для банка — ликвидность залога. Для ее определения проводится оценка недвижимости независимым экспертом. Размер кредита обычно составляет от 60% до 80% от стоимости.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Кредит-Недвижимость

- расчеты в наличной форме с использованием индивидуального банковского сейфа (при условии, что обе стороны (продавец и покупатель/заемщик) являются физическими лицами, а банком полностью контролируется процесс расчетов);

- безналичный платеж по покрытому аккредитиву, выставленному банком по поручению покупателя в пользу продавца;

- безналичный перевод со счета заемщика на счет продавца (кредитные средства могут быть выданы только после предоставления документов, подтверждающих регистрацию перехода права собственности на объект недвижимости от продавца к покупателю, и регистрации ипотеки в силу закона на объект недвижимости в пользу банка).

- Приобретение и ремонт коммерческой недвижимости (нежилое помещение, нежилое здание) под залог исключительно жилой недвижимости, находящейся в собственности.

- Приобретение коммерческой недвижимости (нежилое помещение, нежилое здание) под залог приобретаемого недвижимого имущества.

- приобретение коммерческой недвижимости с целью использования в хозяйственной деятельности;

- приобретение/приобретение и ремонт коммерческой недвижимости с целью использования в хозяйственной деятельности.

От 3 000 001 до 120 000 000 рублей РФ включительно до 36 месяцев 0% – при этом сумма кредита должна быть полностью обеспечена залогом. Приобретение жилой недвижимости (жилые дома, квартиры в многоквартирном доме, квартиры в таунхаусах и доля в праве собственности на земельный участок, на котором находится таунхаус/расположена квартира) с последующим переводом в нежилой фонд под залог приобретаемого недвижимого имущества/под залог альтернативной недвижимости, находящейся в собственности.

- приобретение/приобретение и ремонт жилой недвижимости с дальнейшим переводом в нежилой фонд.

- приобретение жилой недвижимости с последующим переводом в нежилой фонд (доступно для заемщиков за исключением физических лиц);

до 36 месяцев 0% – при этом сумма кредита должна быть полностью обеспечена залогом. Информация о продуктеСвязанные документы Продукты и услуги

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Традиционно ипотечные кредиты без первоначального взноса Сбербанком в чистом виде не предоставляются. Большинство ипотечных продуктов в этом учреждении доступно только при условии, что заемщик внесет собственный капитал в размере 15,0-25,0% от стоимости приобретаемого жилья. Вместе с тем воспользоваться льготными условиями можно в таких случаях:

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Ипотека — одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения последним своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

Следует различать понятия «ипотека» и «ипотечное кредитование». Во втором случае кредит выдаётся банком под залог недвижимого имущества. Ипотечный кредит — одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотекой является также залог уже существующего недвижимого имущества собственника для получения им кредита или займа, которые будут направлены либо на ремонт или строительство, либо на иные нужды по усмотрению заемщика-залогодателя.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Есть специальные сайты, чтобы проверить, какие на рынке есть предложения, сравнить условия и выбрать подходящий вариант. Также изучите условия на сайте carmoney.ru или просто позвоните 8 800 600 93 93.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Требования к заемщику и залоговому автомобилю

Условия для получения займа самые простые – подготовьте паспорт, ПТС, СТС, выберите сумму, изучите условия, настройте платеж и процентную ставку, подайте заявку. Мы осмотрим машину и выдадим деньги наличными или на карту в течение часа. Для оформления вы должны быть собственником авто.

Никакие особые документы не понадобятся. У вас не попросят справки о доходах, не придется искать поручителей или ждать решения неделя. Получите деньги уже в день обращения. Обычно это происходит в течение часа. Деньги даются под залог автомобиля.

Получение кредитов под залог происходит не только с легковым автомобилем (как иномарками, так и отечественными), но и легкого коммерческого транспорта(категория LCV, например, «Газель»). Чтобы обратиться за займом, вы должны быть собственником машины. Более того, на одно авто в некоторых случаях есть возможность получить сразу несколько займов.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

При получении менее 300 000 рублей, в случае выдачи средств на период от 3 до 12 месяцев, процентная ставка сначала будет 20,90%, а после 15,90%.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Необходимые документы

- подать заявление-анкету;

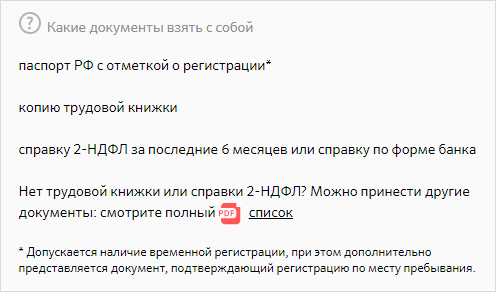

- паспорт РФ с пропиской;

- бумагу, которая подтвердит платежеспособность заемщика;

- документ, подтверждающий трудовую занятость человека.

Можно иметь временную регистрацию, но для этого необходимо предоставить дополнительную бумагу, которая будет подтверждать регистрацию по месту жительства.

Потребительский кредит под поручительство физических лиц

Если в долг нужна более весомая сумма или заемщик не обладает необходимым для одобрения ссуды подтвержденным доходом, стоит рассмотреть возможность оформления займа с дополнительными гарантиями со стороны потенциального клиента. Организация выдает кредит под поручительство физических лиц на сумму до 3 000 000 рублей.

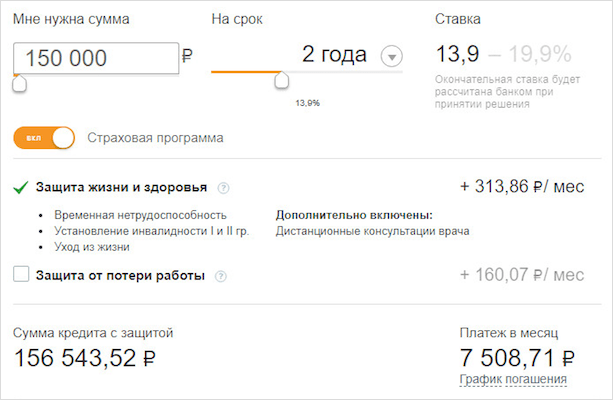

Годовая процентная ставка в этом случае составляет 13,9%. Срок кредитования – 5 лет. Банк вправе рассматривать заявку на кредит двое суток.

- получение денег только в российских рублях;

- минимум составляет 15 000 рублей;

- наибольший период возврата – 5 лет;

- нет оплаты за предоставление займа;

- необходимо с собой привести не более двух поручителей.

Если заемщик уже имеет открытый счет в банке и хочет взять заём от 3 до 24 месяцев, то процентная ставка будет 13,9-19,9%. Если период от 25 до 60 месяцев, то ставка увеличивается: 14,9-20,9%. Ежели физические лица никогда ранее не имели дела с банком, то процентные ставки на срок от 3 до 24 месяцев будут составлять 15,9-20,9%, а на срок от 25 до 60 дней -16,9-21,9%.

Если клиенту от 18 до 20 лет, то наличие созаемщиков невозможно. Рабочий стаж может быть три месяца в том случае, когда заемщик имеет активный счет в банке.

Необходимые документы

- заявление от клиента на с указанием только достоверной информации;

- паспорт гражданина Российской Федерации с пропиской;

- бумага, которая подтверждает платежеспособность клиента, поручителя, созаемщика;

- справка с места работы.

Нецелевой кредит под залог недвижимости

Банк всегда готов пойти навстречу своим клиентам. предоставляет под залог недвижимости. Ставка процентов по кредиту от 14%. Период кредитования может составлять до 20 лет включительно. Максимальный размер ссуды – 20 миллионов рублей. Нет необходимости вносить первоначальный взнос. можно на следующих условиях:

- ссуды выдаются от 500 000 рублей;

- наибольший размер займа не должен быть более 60% оценочной стоимости предоставленной недвижимости;

- без комиссии на выдачу ссуды;

- залогом является: жилой участок, жилое помещение с земельным участком, земельный участок, гараж, гараж с земельным участком;

- добровольное страхование здоровья и жизни клиента.

Если недвижимость оценена на 40% и менее от реальной стоимости, то процентная ставка будет 14-14,50%. Ежели оценочная стоимость от 40 до 60%, то процентная ставка составит 14,25-14,75%.

- клиенту должно быть от 21 до 75 лет;

- опыт работы не меньше полгода на одном предприятии и не менее года за последние 5 лет.

- заемщик или один из созаемщиков является частным предпринимателем;

- руководителем, директором, главным бухгалтером или другим лицом, которое имеет право первой подписи в компании, штат фирмы при этом не превышает 30 сотрудников;

- клиент является собственником малого предприятия и имеет долю менее 5%;

- заемщик является членом фермерского хозяйства.

Необходимые документы

- анкета от обратившегося;

- паспорт гражданина Российской Федерации с отметкой о регистрации;

- бумага, которая может подтвердить регистрацию;

- справка о платежеспособности и трудовой занятости.

Если сотрудники банка дают одобрение на заявку клиента, то в этом случае необходимо будет предоставить документы на залоговое имущество. Эти бумаги могут быть предоставлены в течение двух месяцев после одобрения.

Потребительский кредит на рефинансирование займов

Сбербанк предоставляет заемщикам возможность получить займ на рефинансирование кредитов. Сумма в этом случае может быть до 1 миллиона рублей. Ставка процентов начинается от 13,9% годовых. Наибольший период кредита составляет 5 лет.

- шанс понизить ежемесячные оплаты по уже открытым займам;

- можно закрыть до 5 кредитов, которые были получены в других организациях или непосредственно в Сбербанке;

- получение дополнительных финансов на любые цели.

- минимум 15 000;

- наименьший период кредитования 3 месяца;

- выдача ссуды не оплачивается;

- не нужны поручители.

При получении менее 300 000 рублей, в случае выдачи средств на период от 3 до 12 месяцев, процентная ставка сначала будет 20,90%, а после 15,90%.

Если период займа от 3 до 60 месяцев, то изначальная ставка составит 22,90%, а после снизится до 17,90%. Выбирая сумму займа от 300 000 рублей на небольшой срок, ставка составит в первые недели 18,9%, а потом упадет до 13,9%. При займе до 60 месяцев это соотношение будет с 19,9 до 14,9%.

Если обратившийся за помощью человек пользуется услугами банка, то необязательно иметь опыт работы полгода. Можно предоставить справку за три месяца.

Необходимые документы

- заполненную анкету;

- паспорт РФ с пометкой о регистрации;

- подтверждение материального положения и трудовой деятельности;

- информация об уже активных ссудах.

Вы хотели бы узнать, какой кредит на сегодняшний день в Сбербанке считается самым выгодным? Мы предлагаем вам подробно обсудить этот вопрос в нашей сегодняшней статье, и разобрать те предложения, которые действуют здесь сейчас.

Линейка программ данной компании отличается большим разнообразием и включает различные типы займов на абсолютно любые нужды. Условия позволяют этой финансовой организации занимать лидирующие позиции по объему заемов среди других в России.

- Большой ассортимент, позволяющий каждому выбрать подходящую стандартную или специальную программу в зависимости от целей и потребностей. Организация также участвует в государственных проектах финансирования для определенных категорий населения страны.

- Привлекательные процентные ставки, способные конкурировать с представленными на финансовом рынке. Заемщикам доступны различные суммы и сроки.

- Для заемщиков с хорошей репутацией, зарплатных клиентов и потребителей, получающих пенсию на счет в банке, представлены льготные условия.

- Есть возможность настроить автоплатеж со счета, чтобы не беспокоиться о датах внесения очередного платежа.

- Простые и прозрачные условия. Еще до подписания договора специалистраспечатывает график платежей, сообщает итоговую переплату и полную стоимость займа.

- На официальном сайте есть удобные онлайн-сервисы, которые позволяют оформить займ и рассчитать его.

- Благодаря большой сети банкоматов и терминалов можно легко управлять своими средствами. Также доступны такие сервисы, как Сбербанк Онлайн и Мобильный банк .

- снижение основной ставки на 4,5-5 п.п.

- отсутствие комиссий

- быстрое принятие решения

- минимальный пакет документов

- возможность подать заявку онлайн без необходимости посещения финансового учреждения

- получение ссуды в любом филиале

- оформление займа на крупную сумму без залога

Итак, на сегодняшний день в данной банковской организации есть два десятка различных программ, каждая из которых имеет свои особенности, отличия и преимущества перед остальными.

- – выдаются на личные цели, деньги могут быть потрачены на что угодно, например – ремонт, оплату лечения или туристической путевки, покупка новой мебели и техники и т.д.;

- – выдаются на цели покупки или строительства недвижимости. Подразделяются по видам – на новостройки, на вторичное жилье, на загородную недвижимость и т.д.;

- — предполагает переоформление действующей задолженности от другой компании под более выгодные тарифы. Можно объединить сразу несколько долгов в один.

Нельзя однозначно ответить – какое из этих предложений является наиболее выгодным, потому как они преследуют совершенно разные цели. Очень многое зависит от того, что именно подразумевает человек под словом выгодность, это может быть:

- небольшой срок одобрения заявки,

- возможность

- получения крупной суммы,

- предоставление низкой процентной ставки,

- приемлемый ежемесячный платеж,

- отсутствие комиссий и дополнительных сборов и т.д.

Зачастую, когда люди говорят о привлекательности той или иной кредитной программы, они имеют в виду небольшую величину ставки. И это действительно целесообразно, потому как именно от размера вашего процента будет напрямую зависеть итоговая переплата.

- На первом месте находятся жилищные программы – проценты по ним начинаются от 8% в год. Если вас интересуют новостройки, тогда следует рассчитывать на ставку от 8%, для вторичного жилья – от 10,5%, строительство – от 12,75%, а покупка или строительство земли или дачного дома – от 12,25%. Есть специальные предложени для молодых семей, многодетных семей с материнским капиталом и военнослужащих, более подробно о них можно узнать .

- На втором месте находятся потребительские нецелевые займы , наиболее выгодные из них предоставляются под залог недвижимости, находящейся у заемщика в собственности – от 15%. Если вы хотите привлечь поручителя – от 13,9%, без обеспечения вовсе – от 13,9%. Сумма выдачи будет зависеть от вашего дохода и выбранного предложения, подробности описаны на этой странице . В банке можно рефинансировать займы иных кредитно-финансовых организаций по ставке от 12,9% на сумму до 3 млн рублей.

- Отдельной категорией идут кредитные карточки с лимитом до 600 тысяч рублей, которые выдаются под ставку от 25,9 до 33,9% в зависимости от её статуса и наличия спец.предложения. За них ежегодно нужно платить комиссию, однако у них есть неоспоримый плюс – льготный период, в течение которого покупки можно совершать без начисления %, об этом рассказано .

| РАССЧИТАТЬ КРЕДИТ: | |

| Ставка % в год: | |

| Срок (мес.): | |

| Сумма кредита: | |

| Ежемесячный платеж: | |

| Всего заплатите: | |

| Переплата по кредиту | |

| Подать заявку | |

Воспользоваться нашим расширенным калькулятором с возможностью построения графика платежей и расчета досрочного погашения вы можете на

Вам нужно узнать, какие виды кредитов есть в Сбербанке? В нашей статье вы сможете найти краткие описания и условия основных видов, которые предлагаются в данной кредитной организации.

Чтобы наглядно увидеть разделение кредитов на категории, можно воспользоваться сайтом Сбербанка. После того, как вы наведете курсор на раздел «Частным клиентам», «Малому бизнесу» или «Корпоративным клиентам» и выберите один из них, перед вами появятся варианты предлагаемых услуг, в том числе и кредитование.

- Потребительский нецелевой кредит – может быть целевым и нецелевым (т.е. можно потратить на что угодно), процентная ставка начинается от 13,9% годовых при условии наличия обеспечения. Подразделяется на:

- кредит без обеспечения — ставка от 14,9%,

- под поручительство — от 13,9%,

- залог недвижимости — от 14%,

- для военных, состоящих в НИС — от 15,5%,

- для лиц, ведущих личное подсобное хозяйство под 20% в год, подробнее ;

- Ипотечный выдается для покупки или строительства недвижимости. Ставка от 12% годовых, срок – до 30лет, первоначальный взнос – от 20%. Максимальная сумма – до 80% от стоимости недвижимости, принимаются гос.сертификаты . Все программы перечислены .

- Ипотека на готовое жилье (вторичное) — от 11%,

- На строящееся жилье (новостройки, первичный рынок) — от 11,5%,

- На покупку загородной недвижимости — от 12%,

- На строительство частного дома — от 12,5%,

- Акции для военнослужащих, молодых и многодетных семей — от 11,75% годовых.

- Кредитные карточки — это пластиковые банковские карты, на счету которых находятся заемные средства банка. Лимит назначается каждому клиенту индивидуально, максимально он может составлять 600.000 рублей. Процент начинается от 25,9% в год, есть льготный период до 50-ти дней, в течение которого можно пользоваться кредиткой без начисления %. Узнать больше вы сможете в этой статье .

- Рефинансирование – относительно новый кредит в Сбербанке, который выдается на погашение уже имеющегося у вас потребительского кредита под ставку от 14,9%. Актуальные данные на страницах нашего сайта .

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке . Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

- простая выдача;

- высокие шансы получения даже без справки о доходах, которые имеет вся Москва;

- большой выбор программ;

- гибкие условия – взять кредит под залог недвижимости в Москве можно на длительный срок и со всяким удобным минимальным платежом.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Кредиты под залог недвижимости в Москве

Кредит под залог недвижимости в Москве – простейший инструмент для получения средств в любом банке, включая Сбербанк или ВТБ. Это одна из немногих ссуд, при которой деньги человеку выдаются практически мгновенно. Преимущества, которые все же имеет кредит под залог недвижимости без доходов в Москве, переоценить сложно. Это:

- простая выдача;

- высокие шансы получения даже без справки о доходах, которые имеет вся Москва;

- большой выбор программ;

- гибкие условия – взять кредит под залог недвижимости в Москве можно на длительный срок и со всяким удобным минимальным платежом.

Те, кому нужен кредит под залог недвижимости без подтверждения доходов в Москве даже под нужды потребительские, с легкостью такой оформят всего за несколько часов. Стоит им лишь подать заявку, и кредит под залог недвижимости в банках Москвы за считанные часы будет для них одобрен.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Обычно банки выставляют требование, чтобы получаемая в залог банком квартира принадлежала одному человеку или супругам. «Допускается прописка до четырех родственников первого круга — родителей, супруга, детей,— рассказывает вице-президент по развитию бизнеса банка «ДельтаКредит» Динара Юнусова. — Любые другие случаи (например, когда у клиента более четырех детей) в нашем банке рассматриваются индивидуально». «Дети не могут быть собственниками квартиры, находящейся в залоге у банка,— добавляет управляющий директор блока «Розничный бизнес» Банка Москвы Алла Цытович,— а зарегистрированы в этой квартире могут быть с согласия банка».

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Подводные камни залога под квартиру

В том, что любой банк действует на основе коммерческих целей – сомнений не вызывает ни у кого. Но большую часть прибыли это финансовое предприятие получает за счет того, что каждый день выдает кредиты. И хотя выдача кредитов для любого кредитора его прямая обязанность, в финансовых услугах клиенту-заявителю будет отказано, если обеспечение по кредиту у заемщика полностью отсутствует.

Самое простое и надежное подтверждение тому, что заемщик обязательно вернет деньги в банк – это справка о прибыли за 6 прошедших месяцев подряд, в которой указан достаточный уровень дохода для получения кредита в залог квартиры в нужном объеме. Но самым железным основанием для кредитора выдать ссуду является залог квартиры. С обеспечением финансовое учреждение гарантировано выдает кредиты, при условии, что сам объект жилья соответствует установленным требованиям. Кредиты в залог квартиры являются самым действенным решением в сложных ситуациях, когда времени на сбор документов совсем не осталось или же вы не можете оформить обычный кредит, так как не соответствуете основным требованиям банка.

Еще до подписания договора вы должны несколько раз хорошо взвесить свои реальные возможности и обстоятельства. Если они не противоречат друг другу, то кредит в залог квартиры гарантированно оправдан. Но если залогом квартиры станет ваше единственное жилье, то обдумать все «за» и «против» нужно будет дважды.

Требования к заемщику для оформления кредита под залог квартиры

Кредиты в залог жилья и другой недвижимости взять совсем несложно, если документальная часть у заемщика в полном порядке. Что это означает? Во-первых, заемщик при помощи бумаг должен доказать банку, что именно он является единственным собственником недвижимости. А, во-вторых, что на этот объект жилья не наложены обременения разного характера. Под термином «обременение» нужно понимать все неоднозначные обстоятельства, которые мешают быть квартире полностью ликвидной, например:

- наложение ареста на квартиру из-за судебных исков, задолженностей;

- регистрация на квадратных метрах данной недвижимости несовершеннолетних детей, инвалидов;

- существование дарственной или завещания на данную квартиру. Только, если недвижимость полностью «чистая» взять кредит под залог квартиры получится достаточно просто и быстро.

Если сравнить все доступные кредиты под залог квартиры и другой недвижимости от разных банков и по разным программам, то требования для заемщиков у каждого банка почти одинаковые, поэтому можно составить среднестатистический перечень условий, которые выдвигает банк к своим клиентам:

- Заемщик обязан быть совершеннолетним.

- Заемщик должен предоставить банку оригинал документа, который будет подтверждать его права на квартиру, как собственника недвижимости (договор покупки, завещание, дарственная или свидетельство о приватизации).

- Заемщику придется взять выписку из коммунальной управляющей компании о наличии прописанных граждан в квартире. По этому пункту каждый банк выдвигает свои особенные требования, но очень редко банк выставляет условие, по которому оформить кредит под залог квартиры разрешается только если на квадратных метрах будущего залога прописан только один потенциальный заемщик.

- Заемщик обязан предоставить справку о том, что за квартирой, под которую будет оформлен кредит, не числится обременений и судебных арестов в том числе.

Весь этот набор документов необходим банку лишь для подстраховки. Каждый раз, когда заемщик приходит в банк, чтобы взять кредит под залог квартиры, кредитор должен убедиться в ликвидности недвижимости: в том, что при невозврате долга банк сможет быстро продать залоговую квартиру и возместить все свои убытки за счет этих денег.

Иногда банки требуют от заемщика дополнительное подтверждение своей платежеспособности, которое некоторым клиентам достать просто невозможно – справку о доходах. Но если выдать нужно сумму кредита под залог квартиры намного меньшую, чем сама оценочная стоимость квартиры, то банк может попросить предоставить только правоустанавливающие документы на квартиру.

- Кредит под залог квартиры наличными в виде потребительского кредита – наиболее распространенная ссуда с залогом квартиры с минимальными процентами для бесконтрольного расходования денег. Такие кредиты в залог чаще всего оформляют для развития бизнеса без соответствующего бизнес-плана или для погашения долгов, оплаты учебы или путешествий.

- Кредит под залог квартиры для приобретения новой недвижимости. Этот случай наиболее распространенный. В банк такой финансовый продукт называют «ипотекой» — денежная ссуда, которая выдается для покупки новой недвижимости под залог уже имеющейся квартиры.

- Кредит под залог квартиры на карту может быть как потребительским, так и выданным для приобретения недвижимости или машины.

У каждого банка обязательно будет несколько программ по кредиту под залог квартиры, а банков на территории России немного меньше 600, поэтому если мы эту цифру даже умножим на 2, то уже получим, как минимум, 1200 разновидностей кредитов под залог. Чтобы найти для себя подходящий вариант ссуды, ознакомьтесь с кредитными программами от банков, которые находятся в вашем регионе или городе и предлагают небольшие проценты с залогом квартиры.

Банки России, которые выдают кредиты под залог недвижимости

Выдавать кредиты под залог недвижимости в нашей стране может почти любой банк, но мы рекомендуем обращаться к уже проверенным участникам финансового рынка. Самые известные и популярные банки, как правило, предоставляют самые низкие проценты и более лояльные требования к своим заемщикам, и их недвижимости. Но без чудес тоже не обходится: иногда малоизвестные и мелкие банки проявляют себя достаточно прилично и не хуже, чем другой любой крупный кредитор.

Если разбирать банки, которые выдают кредиты под залог квартиры, поименно, то в первую очередь необходимо вспомнить о Сбербанке – российском гиганте в выдаче кредитов. У этого кредитора можно взять кредит под залог жилья наличными до 10 млн рублей со сроком погашения 7 лет. Такой кредит под залог квартиры рассчитан на бесконтрольное расходование средств, то есть является потребительским. Проценты на такой кредит под залог устанавливаются в зависимости от того, является ли заемщик постоянным клиентом или нет.

Если у потенциального заемщика есть дебетовая карта или он «зарплатный» клиент, то годовой процент за пользование деньгами составит немного больше 12%, если же заемщик оказался в Сбербанке впервые, уровень процентов поднимется на 2 пункта. Но действующую ставку всегда нужно узнавать при личном визите в банк с полным пакетом документов – только в этом случае банк сможет определить точную годовой процент именно для вас. Еще один «магнат» банковских услуг, который выдает кредиты под залог квартиры – Газпромбанк. Но предложение этого банка действуют только для особенной недвижимости, которая отличается от себе подобных объектов более высокой рыночной стоимостью.

Таким образом, банк может выдать кредит под залог жилья в размере до 70% от его оценочной стоимости, но эта сумму не должна быть меньше 15 млн рублей. Кстати, оценку квартир под кредит для этого банка проводит его же дочерняя компания. Проценты в Газпромбанке на кредит под залог квартиры будут немного выше, чем в Сбере, примерно 15,2% и это при условии, что жилье и сам заемщик будут застрахованы на все случаи жизни. Если вы решите взять кредит в залог без оформления страховок, проценты сразу вырастут на 1 пункт. Газпромбанк является единственным крупным банком, который требует, чтобы для выдачи кредита в залоговой квартире был прописан только один заемщик. Так как это условие не слишком подходящее, брать кредит в залог квартиры именно здесь спешат не многие.

Какие риски при закладывании единственного жилья под кредит

Если вы – владелец единственной квартиры, то, скорее всего, вам и не придется обдумывать решение по поводу оформления денег под залог квартиры, так как такие случаи закладывания имущества банки допускают очень редко. Но теоретически, согласно законодательству РФ, такой кредит вполне возможен. На практике же, выселить людей из единственной квартиры за невыплату кредита практически невозможно. Проще дела обстоят с ипотечным кредитом, то есть с кредитом, который взялся под залог приобретаемой или уже имеющейся квартиры для приобретения нового жилья.

В этом случае взыскание долга происходит достаточно просто: квартира переходит в руки кредитора и затем продается. Вырученные деньги покрывают все расходы банка, связанные с выдачей кредита под залог квартиры. И если вы все-таки оказались в непростой ситуации, попробуйте заменить квартиру каким-то другим обеспечением, менее ценным для вас. Ведь залоговой недвижимостью может быть не только квартира или дом, но и земля, на которой стоит постройка . Денег при таком обеспечении заемщик получит намного меньше, чем при залоге с квартирой, зато риски – минимальные!

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Стандартная процентная ставка – 7-9%, иногда выше – подразумевает, что заемщик заплатит первоначальный взнос в размере 15-20% от стоимости машины. Это возмущает потребителей, которые не понимают, зачем платить деньги за выданную ссуду.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Автокредит под залог автомобиля

Когда речь заходит о займе на покупку автомобиля, подразумеваются крупные суммы, особенно если клиент желает взять не продукт отечественного автопрома, а иномарку. Поэтому и требования к заемщику и машине выдвигаются более или менее жесткие.

Следует помнить, что конкретные требования всегда зависят от автосалона и банка, выдающего займ — где-то они мягкие, а где-то, напротив, выдвигается очень много условий. Поэтому следует внимательно изучать предложения, доступные на рынке кредитования — только так можно найти по-настоящему выгодную программу.

К заемщику

- Заемщик должен быть российским гражданином;

- Часто банки требуют постоянную регистрацию в РФ (штамп в паспорте о месте жительства). Если ее не просят или штампа у гражданина попросту нет, потребуют временную регистрацию, причем она должна быть в том же регионе, где клиент берет займ;

- Возраст заявителя должен быть не меньше 18-ти лет к моменту подачи заявления, на момент завершения кредитного договора ему должно быть не больше 65-ти лет;

- Стаж на последнем рабочем месте должен быть не меньше 3-6 месяцев в зависимости от регламента банка;

- У заявителя должна быть хорошая кредитная история. Служба безопасности банка обязательно проверит клиента на предмет добропорядочности;

- Наконец, очевидное требование — у клиента должен быть достаточный для погашения задолженности доход.

К автомобилю

Автокредит под залог покупаемого автомобиля по своему определению уже подразумевает, что покупаемая машина должна соответствовать условиям банка. Чаще всего банковские организации требуют:

- Практически всегда требуется оформленный на машину полис КАСКО или ОСАГО;

- Возраст покупаемой машины на момент обращения к банку должен быть не больше 15-ти лет. Правда, это распространяется только на иномарки, к отечественным машинам требования более строги — не больше 5-ти лет эксплуатации. Требование актуально в первую очередь при покупке «с рук», а не в автосалоне;

- Некоторые банки требуют, чтобы клиент заплатил определенную часть за авто, а остальную сумму они предоставляют в виде займа. Это можно считать первоначальным взносом. Требуют чаще всего 10-30% от стоимости авто.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Все мы прекрасно знаем о том, как трудно накопить на дорогую покупку. Автокредит позволит вам избавиться от необходимости длительного накопления денежных средств. При этом имея такой долг в банке можно максимально точно планировать свои траты, что позволит без каких-либо сложностей гасить полученный в банке кредит на покупку авто. Многие автосалоны предлагают возможность продажи автомобилей в кредит. В данном случае вы будете избавлены от необходимости самостоятельного посещения банка и кредитной организации. Вам лишь необходимо будет собрать соответствующие документы и предоставить их в автосалон.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Почему выгодно брать кредиты

Все мы прекрасно знаем о том, как трудно накопить на дорогую покупку. Автокредит позволит вам избавиться от необходимости длительного накопления денежных средств. При этом имея такой долг в банке можно максимально точно планировать свои траты, что позволит без каких-либо сложностей гасить полученный в банке кредит на покупку авто. Многие автосалоны предлагают возможность продажи автомобилей в кредит. В данном случае вы будете избавлены от необходимости самостоятельного посещения банка и кредитной организации. Вам лишь необходимо будет собрать соответствующие документы и предоставить их в автосалон.

Если в недавнем прошлом получение таких кредитов сопровождалось многочисленными сложностями, а процентная ставка была чрезвычайно высока, то сегодня получить такой кредит на покупку автомобиля стало значительно проще. Вам необходимо лишь иметь официальную работу с белой зарплатой, и предоставить в банк данные о вашем доходе. Также следует помнить о том, что для получения такого автокредита необходима хорошая кредитная история. Если же в прошлом вы имели проблемы с банком и не выплачивали кредиты, то, с большой долей вероятности, новый займ вы не получите.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

В этой банковской организации предлагаются льготные условия ипотечного кредитования под материнский капитал. Для получения такого займа надо предоставить сертификат государственного образца на семейный капитал, а еще справку из ПФР об остатке средств материнского капитала. Мать обязательно должна выступать в роли полного или частичного собственника жилья, подтвердить свое трудоустройство и доходы.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Процентная ставка 2019

- Сбербанк: от 14,6% до 22,6% в зависимости от наличия обеспечения;

- ВТБ24: от 17% до 19%;

- Хоум Кредит: от 20%.

- Россельхозбанк: от 14,5% до 18,5%.

- Сбербанк: от 11,4% до 13,5%;

- ВТБ 24: от 12% до 14,5%;

- Хоум Кредит: не предоставляются;

- Россельхозбанк: от 7% до 13,5%.

Подводя итог, стоит отметить, что конкурировать в плане более выгодных условий со Сбербанком может только Россельхозбанк – и по ипотеке, и по кредитным карточкам предлагаются более низкие проценты. Остальные же банковские организации предлагают не такие выгодные условия. Если выбрать программу займа в Россельхозбанке, то переплата будет не такой большой, если же предпочесть ВТБ 24, то проценты по любой из категорий будут выше, чем предлагает Сбербанк.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Для многих жителей России автомобиль остается далекой мечтой. Не все могут позволить себе собственное средство передвижения, в условиях современных финансовых проблем.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Условия получения автокредита в Сбербанке

Автокредит в Сбербанке

Какой русский не любит быстрой езды на хорошем автомобиле? Да совершенно точно нет таких. Мечта о своей машине, преследует каждого молодого человека, начиная с 15 лет. Девушки, кстати говоря, ни в чем не уступают. Можно догадаться, что автокредит является ходовым товаром во всех банках.

Ранее Сбербанк предлагал несколько видов автокредита, но на данный момент остался только один. По условиям кредита вам не обязательно покупать новый автомобиль, ведь это стоит больших денег. Вы можете приобрести в кредит и подержанное авто.

Каковы же условия получения автокредита?

А условия по данному кредиту очень даже не плохие. Процентная ставка начинает свой отсчет от 13.5%. Сумма кредита индивидуальна: от 45000 до 5 миллионов рублей. Срок кредитования выбирается исходя из суммы займа и вашего подтвержденного дохода, от 3 месяцев до 5 лет. Если у вас хорошая кредитная история, а также необходимый первый взнос, то вы вполне сможете получить кредит под минимальный процент. Надо заметить, что в таком случае у вас вырисовывается совсем даже не плохая картина. Приобретаемое транспортное средство, будет служить обеспечением по кредиту, проще говоря, залогом.

Прочие условия.

Автокредит возможно взять как с подтверждением дохода, так и без этого. Скорее всего, пострадает процентная ставка, хотя все источники утверждают обратное. Для заключения кредитного договора необходимы следующие документы:

Получение автокредита.

После одобрения кредита денежные средства переводятся на открытый, на ваше имя депозит. Далее в случае приобретения машины в автосалоне, деньги переводятся на их счет. Если же вы приобретаете автомобиль с рук, то вы переводите денежные средства на счет продавца.

В настоящее время у Сбербанка нету программы автокредитования (раньше была — её упростили), она есть у дочерней компании Сбербанка «Сетелем Банк» https://www.cetelem.ru/.

Сетелем Банк сотрудничает с множеством автосалонов, которые предлагают большое количество программа автокредитования. Подробности лучше всего узнавать в салоне интересующего вас автодилера.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

В случае, когда в финансовую организацию обращается человек, который уже имеет долговые обязательства, специалист будет рассматривать, насколько добросовестно ведутся деловые отношения с банком. Если потребитель выплачивает ежемесячные суммы в срок и без задержек, то его можно считать надёжным клиентом.

ВЗЯТЬ КРЕДИТ В СБЕРБАНКЕ ПОД ЗАЛОГ АВТОМОБИЛЯ

Согласно политике финансовых учреждений, нет никаких препятствий для того, чтобы оформить ещё один кредит. Чтобы получить новое финансирование, клиенту нужно обратиться в отделение и оформить заявку или подать заявление о повторном займе по специальной онлайн-форме: http://www.sberbank.ru/ru/person/credits/money

Здесь следует отметить, что при личной встрече с оператором шансов на оформление второго кредита намного больше: сотрудники банка получают премиальные бонусы за оформление каждого нового договора, а, следовательно, в их интересах сделать всё возможное, чтобы заявка потребителя была одобрена.

Не испорченная кредитная история

Повлиять на положительный исход вопроса как взять второй кредит в Сбербанке может наличие хорошей или белой кредитной истории. Если лицо никогда ранее не привлекалось к долговым обязательствам и не имеет никаких задолженностей, это вовсе не значит, что оно будет надёжным плательщиком. Как правило, показателем хорошей кредитной истории является наличие ранее оформленных и завершенных договоров.

В случае, когда в финансовую организацию обращается человек, который уже имеет долговые обязательства, специалист будет рассматривать, насколько добросовестно ведутся деловые отношения с банком. Если потребитель выплачивает ежемесячные суммы в срок и без задержек, то его можно считать надёжным клиентом.

Высокий уровень дохода относительно расходов

Ещё одним фактором положительного решения о выдаче кредита может служить уровень дохода. Если сотрудник получает заработную плату на карту Сбербанка, то менеджер обязательно увидит наличие стабильных поступлений на его счёт. Данный факт может свидетельствовать о том, что клиент будет в состоянии выплачивать кредитные средства банку по новым долговым обязательствам.

Например, при уровне зарплаты в 50 000 рублей и уже имеющемся займе с ежемесячной выплатой в 15 000 рублей, человек может себе позволить ещё один кредит с ежемесячной суммой выплат не более 20 000 рублей, так как прожиточный минимум для трудоспособного населения России составляет около 11 000 рублей.

Тем не менее, чтобы узнать, как взять второй кредит в Сбербанке, следует учитывать дополнительные факторы: наличие семьи, детей, иждивенцев; стабильность места работы и срок службы; наличие собственного движимого и недвижимого имущества. Все эти вопросы вправе задать сотрудник банка, чтобы убедиться в финансовом благополучии заёмщика.

Документы для банка, если не погашен первый кредит

Чтобы повысить шансы на получение второй ссуды, можно представить Сбербанку дополнительные документы, подтверждающие платёжеспобность.

- Справка по форме 2-НДФЛ , которая подтверждает финансовое состояние потребителя. Её можно получить в бухгалтерии по месту работы. Данный документ содержит сведения о заработной плате за последние 3 месяца и является гарантом того, что клиент сможет возвращать деньги банку. Скачать форму можно здесь: http://e.glavbukh.ru/form.aspx?fid=28702&fmid=140

- Справка о размере пенсии . Сложности с оформление кредитного договора могут возникнуть у пенсионеров из-за возраста и отсутствия места работы. Документ, подтверждающий наличие регулярных поступлений из пенсионного фонда может благоприятно повлиять на то, как взять второй кредит в Сбербанке, если не погашен первый.

- Трудовая книжка . Этот документ подтверждает, что человек действительно является сотрудником организации, а также указывает, сколько он там уже проработал.

- Документы на квартиру . Если лицо, желающее оформить новый заём, владеет имуществом и может подтвердить права собственности соответствующей бумагой, то сотрудник банка может счесть это достаточным основанием для одобрения заявки.

- Паспорт транспортного средства . Ещё одним критерием, подтверждающим финансовое благосостояние человека, является наличие автомобиля и документа, удостоверяющего право собственности на него.

- Справка об остатке материнского капитала . Согласно законодательству РФ материнский капитал может быть потрачен на образование ребёнка, улучшение жилищных условий и формирование пенсии матери. Если цель второго кредита подпадает под одно из этих требований, можно рассчитывать на одобрение займа.

Прежде чем брать второй кредит в банке, воспользуйтесь кредитным калькулятором для расчета ежемесячных платежей и проанализируйте справитесь ли вы с такой нагрузкой

Прежде чем брать второй кредит в банке, воспользуйтесь кредитным калькулятором для расчета ежемесячных платежей и проанализируйте справитесь ли вы с такой нагрузкой

Полный перечень документов, которые могут понадобиться в банке, можно узнать на официальном сайте Сбербанка или у сотрудников отделения.

Привлечение поручителей в Сбербанке